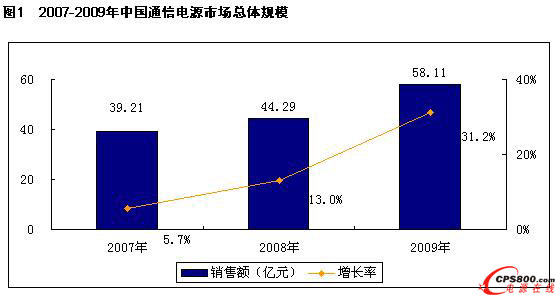

2009年是我國通信產業3G的元年,而在這一年中國通信設備市場的表現給大家了一個驚喜。2009年中國通信電源市場總體銷售額達到58.11億元,同比增長31.2%,增速比2008年有更大的提升。這其中最為重要的原因就是2009年進入了我國電信行業3G建設的投資最高峰,全年電信固定資產投資達到了3725億元,同比增長21.4%。隨著3G建設投資的逐步放緩,未來通信電源市場也將出現一定的下滑。

3G投資拉動通訊電源市場加速發展

3G帶來的拉動效應將使得本已呈平穩維護投資的電信固定資產投資進入一個新的高峰。由于重組已經完成,3G牌照也在2009年初發放,因此前期由于重組而受到延緩的運營商招標集采速度在2009年明顯加快,從而帶動此前受重組影響而抑制的需求的有效釋放。三家運營商已經擬定2100億元的一期投資,預計將用于2009-2010年兩年的3G采購,其中:中國移動承擔建設的TD-SCDMA網絡一期已投資142億元、二期招標投資額約為300億元、中國電信CDMA(含CDMA1x投資及升級至CDMA2000投資)擬投資800億元、中國聯通WCDMA一期擬投資1000-1100億元。預計建設3張3G網絡的相關建設成本至少在8000億元。其中,3G帶動通訊電源市場的投資額將超過100億元。

通信設備制造業進入行業景氣度高峰

2009 年對通信行業來說是不平凡的一年,年初對運營商發放了3G 牌照,整個行業大興土木,運營商對3G 網絡的大規模投資將通信固定資產投資提升到了前所未有的高度,全年電信固定資產投資達到了驚人的3725億元。

通信設備行業的上游行業是電信運營業,通信設備行業的發展快慢更多的要關注運營商的需求變動,其需求反映行業的整體走勢,同時影響行業的盈利情況。2009 年,由于3G 網絡大規模建設的需求,三大運營商分別進行了W 網、C 網和TD 網的大規模招標。同時,運營商重組后,都進入了全業務運營商時代,網絡質量的優劣對其競爭力的影響更加明顯,各運營商對其原有網絡的完善和優化也投入了大量的資金,從而推動了通信設備制造業進入景氣度高峰。

通信電源市場需求穩定增長

現有GSM 網絡的改造與新建、3G 網絡和基站的大規模建設、“三網融合”、“村村通工程”、電話交換機的擴容與升級、數據傳輸線路的建設、通信網絡和廣電網絡的數字化、智能化技術改造、廣播電視發射設備和轉接設備配置的更換、電力調度通信、鐵路和軌道交通通信系統控制建設等均需要通信電源系統,這為我國通信電源系統行業的發展提供了廣闊的市場空間,將使本行業面臨較長時期的景氣周期。

品牌競爭格局分析

2009年,中國通信電源市場的品牌格局中,艾默生、中興通信和中達電通三大廠商由于在電信市場上與三大運營商的深入合作,在中國移動和中國電信的集采中都取得相當的份額,同比都出現了30%以上的大幅增長。目前,僅此三家廠商的通信電源市場占有率已經達到了60%以上,市場集中度進一步提升,其中艾默生以16.15億元的銷售額占據了第一的位置。其它通信電源廠商受到3G建設拉動的收益較弱,增長率均在10%左右,其中伊頓施威特克在重新整合了其生產和銷售渠道模式后,也取得了較快的市場增長。

通信電源未來發展預測

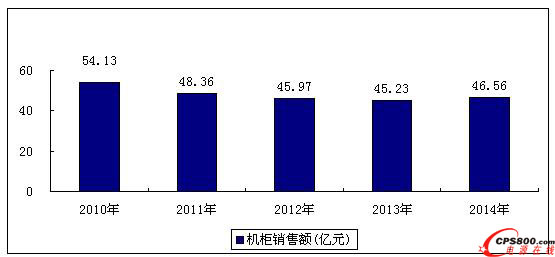

圖2 2010-2014年中國通信電源市場總量規模預測

2009年通信電源廠商迎來了其業績的爆發期,但隨著3G建設在硬件方面的投資遞減,未來幾年內通信電源市場將會受其影響出現小幅的下滑走勢。■

http:m.mangadaku.com/news/2010-5/201055173433.html