÷–á¯Îä◊”Îä¬∑––òIÖfï˛£®CPCA£©∂≠ ¬ÈL”…ËD£∫2019á¯É»PCBÌóƒøÕ∂ŸYªü· µ´ŸY±æ –àˆ”–À˘Ωµúÿ

°°°°12‘¬4»’£¨“‘°∞ƒ˝ÖR•Ñì–¬•ÓI∫Ω°±ûÈ÷˜Ó}µƒ2019á¯ÎHÎä◊”Îä¬∑£®…Ó€⁄£©’π”[ï˛‘⁄…Ó€⁄ï˛’π÷––ƒ ¢¥Û≈eÞk°£ûÈùM◊„∏¸∂ý∆ÛòIµƒÖ¢’π–Ë«Û£¨ΩÒƒÍ÷˜Þk∑ΩõQ∂®‘⁄‘≠ÅÌ1°¢2°¢4º∞9Ãñ^µƒª˘µA…œº”È_3Ãñ^£¨’π”[◊ÓΩK√Ê∑eþ_68,900∆Ω∑Ω√◊£¨π≤ÖR怡À621º“Ö¢’π…ð¢3,537ÇÄ’πŒª£¨“郣Ñ윬öv ∑–¬∏þ°£°°°°

°°°°◊˜ûÈòIÉ»ÓIœ»µƒ…ßQº∞Ωª¡˜∆Ω≈_£¨á¯ÎHÎä◊”Îä¬∑£®…Ó€⁄£©’πø…“ª’æ Ω’π æ∏≤…wæĬ∑∞º∞Îä◊”ΩM—b––òI’˚ÇÄπ©ë™Êúµƒ∏Ô–¬‘Oljº∞ºº–g°£≈c¥ÀÕ¨ïr£¨≈cÕ˘ƒÍ“ªò”£¨’πï˛Õ¨∆⁄þÄ≈eÞk¡À“ªœµ¡–á¯ÎHºº–gï˛◊h°£

°°°°

°°°°

÷–á¯Îä◊”Îä¬∑––òIÖfï˛£®CPCA£©∂≠ ¬ÈL”…ËDœ»…˙

°°°°◊˜ûÈá¯ÎHºº–gï˛◊hÃÿ—˚µƒ––òI壺“∫Õ—ð÷vºŒŸe÷Æ“ª£¨÷–á¯Îä◊”Îä¬∑––òIÖfï˛£®CPCA£©∂≠ ¬ÈL”…ËDœ»…˙◊ˆ¡À÷˜Ó}ûÈ°∂÷–á¯PCBÆaòI«∞’∞°∑µƒå£Ó}—ð÷v£¨≈cÖ¢ï˛’þπ≤Õ¨ÃΩ”ëPCB––òI◊Ó–¬µƒ –àˆ∞l’πº∞ºº–g⁄ÖÑð°£

°°°°»´«ÚÎä◊”–≈œ¢––òI≥ˆ¨F≤ªÕ¨≥Ã∂»œ¬ª¨

°°°° Ð∆˚Ðá°¢œ˚ŸMÎä◊”µ»–Ë«Ûœ¬ª¨”∞Ì루»´«Ú∞ÎåßÛw°¢√Ê∞ÂÔ@ æ –àˆ‰N €Õ¨±»æ˘≥ˆ¨Fœ¬ª¨°£

°°°°ÉHῼ҃œ∞΃ͣ¨»´«Ú∞ÎåßÛwÝI ’Õ¨±»œ¬ª¨14.5%£ª«∞»˝ºæ∂»»´«Ú÷––°≥þ¥ÁÔ@ æ√Ê∞ÂÝI ’œý±»»•ƒÍŒ¢∑˘œ¬ª¨°£

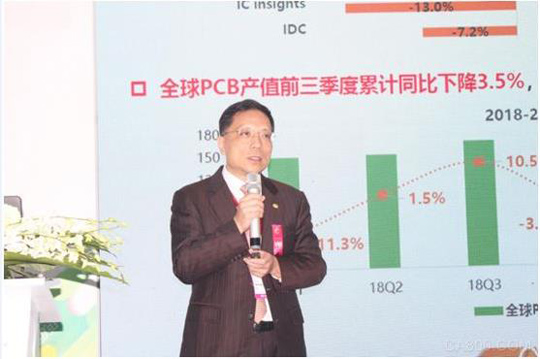

°°°°ì˛÷–á¯Îä◊”Îä¬∑––òIÖfï˛£®CPCA£©∂≠ ¬ÈL”…ËDœ»…˙±Ì 棨∏˘ì˛Semiconductor Intelligence°¢IC insights°¢IDCµ»Æa—–ôCòãå¶2019ƒÍº∞2020ƒÍ»´«Ú∞ÎåßÛw –àˆæ∞ö‚∂»”^≤Ï£¨2019ƒÍ»´«Ú∞ÎåßÛw –àˆ‘ˆÈL◊Ó≤Óø…ƒÐ≥ˆ¨F15%µƒÀ•ÕÀ£¨◊Ó±£ ÿπ¿”ãå¢≥ˆ¨F7.2%µƒœ¬ª¨£ª2020ƒÍþ@“ª –àˆ‘ˆÈL…‘Ô@ø…”^£¨ì˛Semiconductor Intelligence°¢WESTÓAúy‘ˆ∑˘å¢þ_µΩ8%°¢5.4%°£

°°°°

°°°°¥ÀÕ‚£¨ÉHΩ҃ͫ∞»˝ºæ∂»£¨»´«Ú÷––°≥þ¥Á√Ê∞ÂÝI ’”…»•ƒÍÕ¨∆⁄µƒ374É|√¿‘™£¨Œ¢∑˘œ¬ª¨÷¡373É|√¿‘™°£

°°°°»´«ÚPCBÆa÷µ«∞»˝ºæ∂»¿€”ãÕ¨±»œ¬ΩµûÈ3.5%£¨»´ƒÍÓA”ãÕ¨±»œ¬Ωµ1-3%°£

°°°°ì˛SIA°¢IHS°¢PrismarkΩy”ãîµì˛Ô@ 棨2018ƒÍ»´«ÚPCBÆa÷µ≥˝µ⁄∂˛°¢µ⁄»˝ºæ∂»≥ˆ¨F‘ˆÈLÕ‚£¨∆‰À˚É…Çĺæ∂»æ˘≥ˆ¨F≤ªÕ¨≥Ã∂»œ¬ª¨£¨µ⁄“ª÷¡µ⁄Àƒºæ∂»‘ˆ∑˘∑÷Ñe±Ì¨FûÈ£¨-11.3%°¢1.5%°¢10.5%°¢-3.5%°£

°°°°¥ÀÕ‚£¨2019ƒÍ»´«ÚPCBÆa÷µÉHµ⁄“ªºæ∂»≥ˆ¨F14.1%µƒœ¬ª¨Õ‚£¨∆‰À˚»˝Çĺæ∂»æ˘≥ˆ¨F≤ªÕ¨≥Ã∂»µƒ‘ˆÈL°£ì˛ÓAúy£¨µ⁄Àƒºæ∂»»´«ÚPCBÆa÷µ‘ˆ∑˘ºsûÈ0.7%£¨»´ƒÍ‘ˆ∑˘Õ¨±»ªÚœ¬ª¨1-3%°£

°°°°á¯É»÷˜“™PCB∆ÛòIòIøɃÊÑð…œìP£¨Ã·’ÒÆaòI∞l’π–≈–ƒ

°°°°”…ËDœ»…˙÷∏≥ˆ£¨∏˘ì˛æC∫œwind°¢π§–≈≤ø°¢∆ÛòIÿîàÛΩy”ãîµì˛Ô@ 棨»´á¯23º“Aπ……œ –µƒPCB÷∆‘Ï∆ÛòI«∞»˝ºæ∂»òIøÉîµì˛£¨’˚Ûw«ÈõrœÚ∫√°£

°°°°æþÛw±Ì¨FûÈ£¨‘⁄ÝI ’å”√Ê£¨þ@23º“PCB÷∆‘Ï∆ÛòI«∞»˝ºæ∂»∫œ”ãÝI ’849É|‘™£¨Õ¨±»‘ˆÈL12.4%°£

°°°°þ@23º“∆ÛòI÷–£¨19º“±£≥÷‘ˆÈL£¨ÎpŒªîµ‘ˆÈLµƒ”–11º“£¨∆‰÷–…ÓƒœÎä¬∑°¢ú˚Îäπ…∑ð°¢Ç˜Àáø∆ºº‘ˆ∑˘∏¸ «≥¨þ^30%°£

°°°°‘⁄¿˚ùôå”√Ê…œ£¨þ@23º“PCB÷∆‘Ï∆ÛòI«∞»˝ºæ∂»∫œ”ãÉÙ¿˚ùô72É|‘™£¨Õ¨±»‘ˆÈL22.4%°£þ@23º“∆ÛòI÷–£¨16º“±£≥÷”Ø¿˚£¨9º“‘ˆ∑˘≥¨þ^20%£¨∆‰÷–∞¸¿®…ÓƒœÎä¬∑°¢ú˚Îäπ…∑ð°¢≤©√ÙÎä◊”°¢∫Ζ≈Îä◊”°¢÷–æ©Îä5º“∆ÛòI‘ˆ∑˘‘⁄50%“‘…œ£¨ú˚Îäπ…∑ð‘ˆ∑˘∏¸ «∏þþ_122%°£

°°°°

°°°°Ó^≤ø∆ÛòI»‘ «ÝI ’º∞¿˚ùô‘ˆ¡øµƒ÷˜“™ÅÌ‘¥°£

°°°°æC∫œÅÌø¥£¨Ó^≤ø∆ÛòI»‘ «ÝI ’º∞¿˚ùô‘ˆ¡øµƒ÷˜“™ÅÌ‘¥£¨∆‰÷–«∞ŒÂ¥Û∆ÛòI£∫˘i∂¶øÿπ…°¢ñ|…Ωæ´√а¢…ÓƒœÎä¬∑°¢ú˚Îäπ…∑ð°¢æ∞Õ˙Îä◊”£¨«∞»˝ºæ∂»∫œ”ãÝI ’ûÈ509É|‘™£¨’º±»60%£ªÿï´IÝI ’‘ˆ¡øûÈ74É|‘™£¨’º±»þ_79%°£Õ¨∆⁄∫œ”ã¿˚ùô48.3É|‘™£¨’º±»67%£¨ÿï´I¿˚ùô‘ˆ¡øûÈ12.3É|‘™£¨’º±»þ_93%°£

°°°°

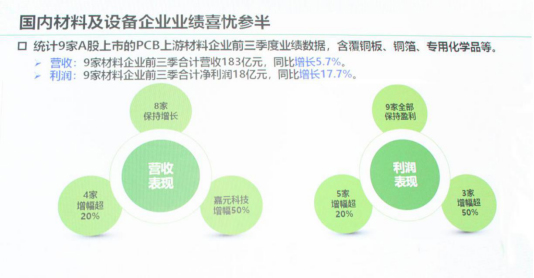

°°°°á¯É»≤ƒ¡œº∞‘Olj∆ÛòIòIøÉœ≤ënÖ¢∞Î

°°°°”…ËDœ»…˙÷∏≥ˆ£¨∏˘ì˛wind°¢∆ÛòIÿîàÛΩy”ãîµì˛Ô@ 棨9º“Aπ……œ –∆ÛòIµƒPCB…œ”Œ≤ƒ¡œ∆ÛòI«∞»˝ºæ∂»òIøÉîµì˛£¨∫¨∏≤„~∞°¢„~≤≠°¢å£”√ªØåW∆∑µ»£¨9º“≤ƒ¡œ∆ÛòI«∞»˝ºæ∂»∫œ”ãÝI ’ûÈ183É|‘™£¨Õ¨±»‘ˆÈL5.7%°£Õ¨∆⁄∫œ”ãÉÙ¿˚ùôûÈ18É|‘™£¨Õ¨±»‘ˆÈL17.7%°£

°°°°

°°°°‘OljòI±Ì¨FµÕ”⁄ÓA∆⁄£¨÷˜“™ Ð…œ∞΃͟Q“◊ƒ¶≤¡”∞ÌëøÕëÙÕ∂ŸY±»ð^±£ ÿ°£”…ËDœ»…˙÷∏≥ˆ£¨œ¬∞΃ÍÎm»ªŸQ“◊ƒ¶≤¡≥÷¿m£¨µ´ «ÎS÷¯5GœýÍPª˘µA‘O ©Ω®‘Oº”øÏÕ∆þM£¨“‘º∞ –àˆå¶ÃOπ˚°¢»Aûȵ»èS…Ã∏þÎAÆa∆∑µƒ∑¥”≥ü·¡“£¨‘OljòIµ⁄Àƒºæ∂»òIøÉ”–Õ˚∆Û∑Īÿ…˝°£

°°°°¥ÀÕ‚£¨”…ËDœ»…˙þÄèä’{£¨2019ƒÍ∆‰åç «5Gª˘µA‘O ©Ω®‘O‘™ƒÍ£¨∂¯≤¢∑« «5G…Ô√‘™ƒÍ°£

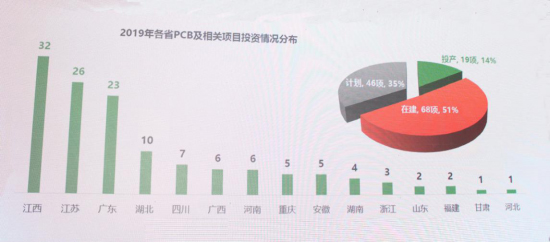

°°°°á¯É»PCB“‘º∞œýÍP∆ÛòIÌóƒøÕ∂ŸY“¿≈fªü·

°°°°ì˛CPCAΩy”ãîµì˛Ô@ 棨2019ƒÍ«∞»˝ºæ∂»£¨á¯É»Îä◊”Îä¬∑––òIµÏª˘°¢îUÆa°¢Õ∂ÆaÌóƒøπ≤”ã133Ìó£¨øÇÕ∂ŸYΩÓ~ûÈ2034É|‘™£®∆‰÷–∞¸¿®ΩÒƒÍÕ∂ÆaÌóƒø£©£¨PCB÷∆‘ÏòI“¿≈f «Õ∂ŸY÷ÿ¸c£¨π≤”–84Ì󣨒ºÕ∂ŸYµƒ63%°£

°°°°ì˛”…ËDœ»…˙ΩÈΩB£¨èƒµÿÖ^∑÷≤ºÅÌø¥£¨Ω≠Œ˜°¢ÃK÷ð°¢èVñ|ûÈ÷˜“™Õ∂ŸYü·ÈT °∑ð°£èƒÆa∆∑ÅÌø¥£¨––òIÈ_ ºº”¥Û∏þ∂ÀÆa∆∑Õ∂ŸY£¨»Á–¿≈dÎä◊”Ω͖҃˚≤º‘⁄ÃK÷𰢸S ØÉ…µÿÕ∂ŸYðd∞£¨¿•…ΩƒœÅÜå¢Õ∂ŸY9É|‘™–¬Ω®∏þÎAðd∞ºº∏ƒÌóƒø£¨äWÃÿÀπ÷ÿëc‘ˆº”10É|öW‘™Õ∂ŸYðd∞µ»°£

°°°°

°°°°á¯É»PCB÷∆‘ÏòIŸY±æ –àˆ»⁄ŸY”–À˘Ωµúÿ

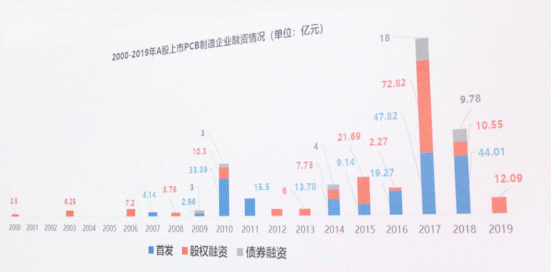

°°°°ì˛…œ –π´Àæπ´∏ÊΩy”ãîµì˛Ô@ 棨2000-2019ƒÍá¯É»PCB÷∆‘ÏòI…œ –π´Àæ¿€”ã»⁄ŸYΩ¸400É|‘™£¨∆‰÷–2017-2018ƒÍÕÍ≥…»⁄ŸY203É|‘™£¨2019ƒÍ»⁄ŸYÓ~∂»¥Û∑˘œ¬ª¨°£

°°°°ì˛”…ËDœ»…˙÷∏≥ˆ£¨2017-2018ƒÍ8º“PCB÷∆‘Ï∆ÛòIºØ÷–µ«‰õAπ…£¨IPO ◊∞l∫œ”ãºs92É|‘™£¨∆‰÷–ÉH2018ƒÍ˘i∂¶øÿπ…IPO ◊∞l37.14É|‘™£¨ÑìAπ…PCB÷∆‘Ï∆ÛòI ◊∞lºo‰õ°£∂¯2019ƒÍá¯É»Œ¥”––¬µƒPCB÷∆‘Ï∆ÛòIIPO£¨Aπ……œ –µƒPCB÷∆‘Ï∆ÛòI÷–ÉH”–12.09É|‘™µƒπ…ôý»⁄ŸY°£

°°°°

°°°°5GΩ®‘O÷ÀŸ£¨Õ∆Ñ”»fŒÔª•¬ì

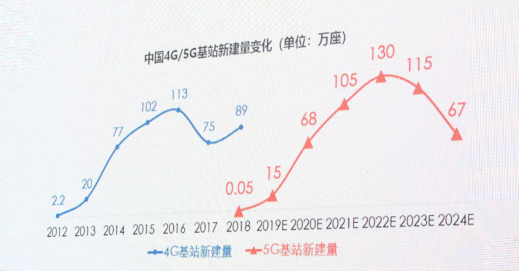

°°°°CPCAÕ®þ^嶻˝¥ÛÎä–≈þ\ÝI…Ãπ´≤ºµƒîµì˛Ωy”ãÔ@ 棨2020ƒÍ÷–á¯å¢–¬Ω®‘Oª˘’æ≥¨þ^65»f◊˘£¨å¢∏≤…w»´≤øµÿºâ –≥«Ö^£ªµΩ2024ƒÍ¿€”ãΩ®‘Oºs500»f◊˘5Gª˘’æ°£

°°°°æþÛwÅÌø¥£¨2019ƒÍ6‘¬÷–ᯓ∆Ñ”–˚≤ºƒÍµ◊«∞Ω®‘O5»f◊˘5Gª˘’棨50∂ý◊˘≥« –å¢åç¨F5G…Ô√£¨2020ƒÍµ◊«∞À˘”–µÿºâ –≥«Ö^åç¨F5G…Ô√°£”…ËDœ»…˙÷∏≥ˆ£¨ì˛ÓAúy2019-2022ƒÍÕ®–≈ÓI”ÚPCB≥ˆÿõ¡øƒÍæ˘èÕ∫œ‘ˆÈL¬ £®GAGR£©å¢þ_µΩ105%°£≈c¥ÀÕ¨ïr£¨Õ®–≈ÓI”ÚPCB≥ˆÿõ…œ¡ø£¨å¢éßÅÌ∏¸º”º§¡“µƒ –àˆ∏ÇÝ飨œýÍPÆa∆∑“≤å¢√Ê≈RΩµÉrµƒâ∫¡¶°£

°°

°°°°¥ÀÕ‚£¨”…ËDœ»…˙þÄ±Ì æ£¨5GûÈΩõù˙∞l’π◊¢»Î–¬Ñ”ƒÐ£¨5Gºº–g‘⁄îµì˛Ç˜ðîÀŸ¬ °¢“∆Ñ”–‘°¢Ç˜ðîïr—”“‘º∞ΩK∂ÀþBΩ”îµ¡øµ»∑Ω√ʵƒÉûÑðå¢Õ∆ÀÕ»fŒÔª•¬ì°£ì˛GSMAÓAúy£¨µΩ2025ƒÍ»´«Ú5GþBΩ”îµºsûÈ16.4É|£¨∆‰÷–÷–ᯒº±»28%£¨þ_4.6É|°£

°°°°5G¥þ…˙∏þÓl°¢∏þÀŸ∏≤„~∞Â≤ƒ¡œ‘ˆ¡ø–Ë«Û

°°°°”…ËDœ»…˙÷∏≥ˆ£¨5Gª˘’æÎS÷¯Õ®–≈Ól¬ µƒÃ·…˝£¨å¢éßÑ”∏þÓl°¢∏þÀŸÕ®–≈≤ƒ¡œ–Ë«Ûµƒ‘ˆÈL°£Õ¨ïr5GüoæÄø¥Û∑˘‘ˆÈL£¨“≤å¢ï˛þM“ª≤Ω÷…˝∏þÓl°¢∏þÀŸÕ®–≈≤ƒ¡œµƒ”√¡ø°£

°°°°

°°°°»·–‘’€ØBΩK∂Àº§∞lFPC –àˆø’Èg

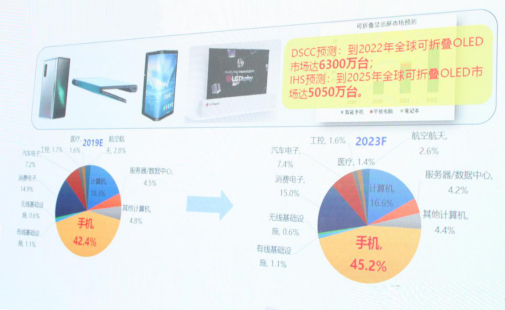

°°°°ÎS÷¯»AûÈMate X°¢»˝–«Galaxy Fold°¢LGø…èù«˙TVÍë¿mÕ∆œÚ –àˆ£¨»·–‘ø…’€ØBµƒ∏≈ƒÓ÷ùu…ӻλÀ–ƒ£¨ûÈFPC –àˆÃ·π©¡À∏¸¥Ûµƒ‘ˆÈLø’Èg°£Õ¨ïr ÷ôC◊˜ûÈFPCµƒ÷˜ðdÛw£¨ ÷ôC”√FPC’º’˚ÇÄFPC –àˆ“éƒ£µƒ40%“‘…œ°£”…ËDœ»…˙±Ì 棨ì˛ÓAúy2023ƒÍ ÷ôCFPC“郣墒ºFPC’˚Ûw –àˆ“éƒ£µƒ45%“‘…œ°£

°°°°

°°°°¥ÀÕ‚£¨ì˛—–æøôCòãDSCCÓAúy£¨µΩ2022ƒÍ»´«Úø…’€ØBOLED –àˆþ_6300»f≈_°£IHSÓAúy£¨µΩ2025ƒÍ»´«Úø…’€ØBOLED –àˆþ_5050»f≈_°£

°°°°∆˚ÐáÎäÑ”ªØº∞÷«ƒÐªØéßÑ”Ðá”√PCB–Ë«Û÷…˝

°°°°ì˛”…ËDœ»…˙ΩÈΩB£¨1-9‘¬÷–á¯∆˚ÐáÆa¡ø1815»fðv£¨Õ¨±»œ¬ª¨11.4%£¨µ´–¬ƒÐ‘¥∆˚ÐáÆa≥ˆ98.3»fðv£¨Õ¨±»‘ˆÈL11.7%°£2020ƒÍ»´«ÚÎäÑ”Ðá“郣å¢þ_600»fðv£¨Õ¨±»‘ˆÈL28%%£¨µΩ2023ƒÍÓA”ãå¢≥¨þ^1200»fðv°£

°°°°¥ÀÕ‚£¨À˚þÄ÷∏≥ˆ£¨∞ÈÎS÷¯∆˚Ðá≥÷¿m÷«ƒÐªØ…˝ºâ£¨Ðá”√PCB÷ùuœÚºØ≥…ªØ∏þ∏¸°¢√Ê∑e∏¸–°µƒHDIþ^∂»£¨µΩ2020ƒÍ»´«ÚADASùBÕ∏¬ ”–Õ˚þ_µΩ25%£¨–¬ÐáADAS¥Óðd¬ ”–Õ˚þ_µΩ50%°£2025ƒÍ»´«Ú∆˚ÐáÎä◊” –àˆå¢þ_5506É|√¿‘™£¨∆‰÷–÷–á¯∆˚ÐáÎä◊” –àˆå¢þ_2154É|√¿‘™£¨2018-2023ƒÍ»´«ÚÐá”√PCB –àˆ“éƒ£ƒÍæ˘èÕ∫œ‘ˆÈL¬ £®GAGR£©ºsûÈ5.6%°£

°°°°∆ÛòI“™à‘∂®–≈–ƒ£¨œÚ∏þŸ|¡ø∑ΩœÚþ~þM

°°°°”…ËDœ»…˙÷∏≥ˆ£¨‘⁄Æî«∞∫ÕŒ¥ÅÌ∂Ã∆⁄É»£¨PCB––òIº»≥‰ùMÃÙ루ըïr”÷ÃN≤ÿôC”ˆ°£∂¯ûÈ¡À¥_±£––òIƒÐâÚ∏þŸ|¡ø∞l’π£¨À˚÷≥ˆ¡Àé◊¸cΩ®◊h£∫‘⁄᯺“å”√Ê…œ£¨á¯º““™Ã·…˝ú »ÎÈTô루ÉûªØÆaòIΩYòã°£‘⁄∆ÛòIå”√Ê…œ£¨∆ÛòI“™Ñì–¬Õª∆∆£¨‘⁄Õ¨Ÿ|ªØÆa∆∑∏ÇÝé÷–æ€Ω𖬵ƒ –àˆðdÛw£ªÉûªØ≥…±æπÐøÿ£¨Ã·…˝–߬ £¨Ã·≥´÷«ƒÐπ§èSΩ®‘O£ªº”¥Û—–∞lÕ∂»Î£¨º”¥Ûå¶IP±£◊o¡¶∂»£¨≤ªîýÑì–¬£ªèäªØ…Áï˛ÿü»Œ£¨º”èä≠h±£°¢¥Û∞≤»´°¢∫œ“é“‚◊R£ªÕÍ…∆»À≤≈≈ý”ñÛwœµ£¨‘Ï∏£…Áï˛£¨≥…æÕÜTπ§°£

http:m.mangadaku.com/news/2019-12/20191212153111.html