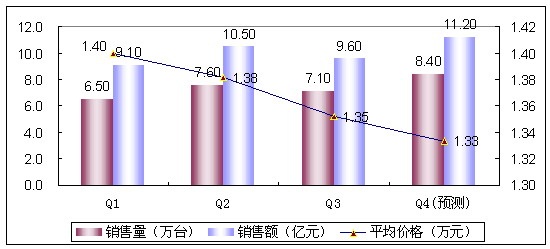

2007ÄźĶØŠÅėŌ“ŹŠöÖ÷ŅŖŹÜŅęÓŚĖÄ“óŅŖücµÄ°lÕ¹£ŗTD-SCDMAŌÉĢÓĆ”¢2GUČŻ”¢·žÕĶā°ü”¢ŗ£ĶāŅÄ£Ķ»ĘĘ”£ÓÉÓŚĶØÓŌO䊊IÓŠŅ»¶Ø¼¾¹ŠŌ£¬Ņ»°ć1”¢3¼¾¶Čéµ¼¾£¬¶ų2”¢4¼¾¶ČéĶś¼¾£¬Ņņ“ĖĶØŠÅėŌ“Ņ²¾ßÓŠ¼¾¶ČŠŌ²ØÓµÄĢŲüc”£Õūówķæ“£¬īAÓ2007ÄźĶØŠÅėŌ“äNŹŪĮæß_µ½29.6ČfÅ_£¬äNŹŪī~ß_µ½40.4|ŌŖ”£Ķ¬±Č2006Äź£¬äNŹŪī~ŌöéL8.9%£¬äNĮæŌöéLĮĖ10.3%”£

D1 2007Äź1-4¼¾¶ČĶØŠÅėŌ“ŹŠö·ÖĪö

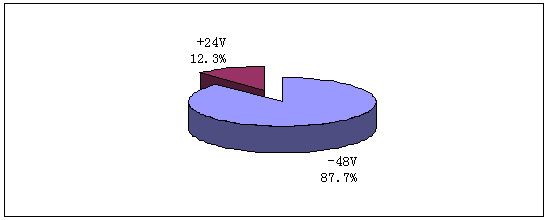

ŌŚÖŠųĶØŠÅėŌ“ŹŠöÉĻ£¬2007ÄźČŌČ»ŹĒŅŌ-48V®aĘ·éÖ÷Į÷£¬+24V®aĘ·¾oėSĘäŗó£¬Ö÷ŅŖŌŅņé¬FŌŚėŠÅŌOäÖ÷ŅŖ²ÉÓĆ-48V®aĘ·£¬+24V®aĘ·Ö÷ŅŖé¾SŠŽ¼°¹Ģ¾WÓĆōÉŁĮæŌOäŌŚŹ¹ÓĆ£¬¾CŗĻŌģ³ÉĮĖ+24V®aĘ·ŌöĮæŻ^Š””£Ä°lÕ¹Żī^æ“£¬øü°²Č«”¢øü¹ÄܵĮaĘ·ŹŠöĒ°¾°øüÖµµĆĘŚ“ż”£

D2 2007ÄźÖŠųĶØŠÅėŌ“ŹŠöÕ¼ÓŠ±ČĀŹ(°“ŽDQ·½Ź½)

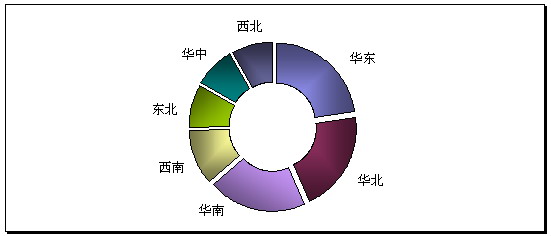

Ä ^ÓņŹŠö½Yķæ“£¬ČA|ŹŠöŅŃ½³ÉéÖŠųĶØŠÅėŌ“äNŹŪµÄÖŲŠÄĖłŌŚ”£ČA|”¢ČA±±”¢ČAÄĻČż“ó ^Óņļ@ÖųøßÓŚĘäĖū ^Óņ£¬³ÉéÖŠųŹŠöµÄĻūŁMŅżĒę”£|±±”¢ČAÖŠ”¢Ī÷±±”¢Ī÷ÄĻĖĵŲėmČ»Ņ²ÓŠŻ^“󷳶ȵÄŌöéL£¬µ«ŌöéLĖŁ¶Č¾łµĶÓŚČ«ųĘ½¾łĖ®Ę½”£ß@Ņ»¬FĻóÅcø÷µŲ½śĖ®Ę½”¢ITĘÕ¼°³Ģ¶Č”¢ÓĆōÕJÖŖ”¢ĻūŁMÄÜĮ¦µČŅņĖŲø߶ČÕżĻąźP£¬īAÓ¶ĢĘŚČ²ī®¬FĻóČŌ¢¾S³Ö”£

D3 2007ÄźÖŠųĶØŠÅėŌ“ŹŠö ^Óņ½Y

µžķŌ“£ŗŁµĻī 2007£¬12

2008ÄźµÄÖŠųĶØŠÅėŌ“ŹŠö£¬æÉŅŌīAyŅŌĻĀ×Ķ»³öĢŲüc£ŗ

1”¢ėŠÅ¾W½jĻņČ«IP»Æ”¢§»ÆŗĶŅĘӻƷ½Ļņ°lÕ¹£¬Q¶ØĮĖĶØŠÅėŌ“µÄæģĖŁ°lÕ¹”£

ÄėŠÅ¾W½jµÄ¼¼Šg×»ÆŗĶÓĆōŠčĒóµÄ×»ÆŚ Żķæ“£¬ėŠÅ¾W½jµÄ¼¼ŠgŃŻßMŚ Ż¢žĻņČ«IP»Æ”¢§»Æ”¢ŅĘӻƵķ½Ļņ°lÕ¹”£ėŠÅ¾W½jµÄIP»ÆŹĒėŠÅŠŠI¹«ÕJµÄ¼¼Šg×»ÆŚ Ż£¬Č«IP»ÆÕż³ÉéėŠÅ¾W½jµÄ°lÕ¹·½Ļņ£¬ÄæĒ°ŌOäÉĢÅcß\ IÉĢÕżŌŚ·eOĶĘÓėŠÅ¾W½jµÄČ«IP»ÆµÄßM³Ģ”£Ķ¬réķŖÓĆō¦øߧIÕŠčĒóµÄŌöéL£¬§»ÆÓČĘäŹĒ½ÓČė¾WµÄ§»ÆÕż³ÉéėŠÅß\ IÉĢµÄĶ¶ŁYÖŲüc£¬oÕŹĒ¹Ģ¾W¼¼ŠgߏĒŅĘÓ¼¼Šg£¬ĻņĻĀŅ»“ś¾W½jßMܵÄĖÖĀ¾ĶŹĒøüøߵħŗĶøüµÄIÕÖ§ĪÄÜĮ¦”£Ķ¬réĮĖM×ćÓĆōėSrėSµŲµÄIÕówņ£¬¾W½j¹¦ÄÜŅĘӻƔ¢ŅĘÓÅc¹Ģ¾WµÄČŚŗĻŅ²ŹĒ±ŲČ»µÄ°lÕ¹·½Ļņ”£ÄėŠÅŠŠIµÄ¼¼Šg×»ÆŚ Żķæ“£¬ŅĘÓŌOäŗĶµžĶØŠÅŌO䔢IMSĻµ½y¢ž³ÉéĪ“ķĶØŠÅŌOäµÄŌöéLÖŲüc£¬ŌŚIP¾W½jŌOäŗĶŅĘÓŌOäµÄ®aI»ÆÖŠŅŃ½ÓŠĮ¼ŗĆæØĪ»µÄ¹«Ė¾¢žÄėŠÅ¾W½jŃŻ×ß^³ĢÖŠ«@µĆCž”£

2”¢ėŠÅß\ IÉĢČ«IÕ°lÕ¹ŹĒ±ŲČ»µÄ°lÕ¹Ś Ż£¬ųČß\ IÉĢŅ²±ŲČ»Ļņß@·½Ļņ°lÕ¹£¬¢ž§ÓĶØŠÅėŌ“ŹŠöµÄæģĖŁŌöéL”£

Ä°lß_ų¼ŅėŠÅß\ IŠŠIµÄ°lÕ¹v³Ģķæ“£¬Č«IÕß\ IŹĒėŠÅŠŠI°lÕ¹µÄ·½Ļņ£¬Č«IÕß\ I¼ČÓŠėŠÅŠŠI¼¼Šg×»ÆņÓµÄŅņĖŲ£¬Ņ²ÓŠėŠÅŠŠI¹ÜÖĘÕž²ß׻ƵÄņÓŅņĖŲ”£ųČėŠÅŠŠIµÄ°lÕ¹¢žķŖß@·N°lÕ¹Ś Ż£¬°üĄØÖŠųŅĘÓŌŚČµÄß\ IÉĢĪ“ķ¢¶¼ž«@µĆČ«IÕµÄß\ IÅĘÕÕ”£¶ųÄæĒ°ųČß\ IÉĢ³żÖŠųĀĶØķÓŠČ«IÕµÄß\ IÅĘÕÕĶā£¬ĘäĖüß\ IÉĢ¶¼]ÓŠČ«IÕß\ IÅĘÕÕ”£¶ųČ«IÕµÄß\ I£¬¾ĶŠčŅŖČ«IյľW½jÖ§Ī£¬ėŠÅŗĶ¾WĶØĪ“ķ¢ž¼Ó“óŅĘÓ¾W½jµÄĶ¶ŁYĮ¦¶Č£¬¶ųÖŠŅĘÓ¢ž¼Ó“ó§½ÓČė¾WµÄĶ¶ŁYĮ¦¶Č”£Ņņ“ĖĶØŠÅėŌ“µČŌOä¢ŌŚĪ“ķÓŠŗÜŗƵİlÕ¹Cž”£

3”¢ėŠÅIŽDŠĶÅcČż¾WČŚŗĻ”£

Č«Ēņ¹Ģ¾WŹŠö½ü×Äź¶¼ĢÓŚĶ£ž²»Ē°µÄ¾ÖĆę£¬¹Ģ¾Wß\ IÉĢ±ŲķĆę¦ķ×ŌŅĘÓß\ IÉĢ”¢VoIP”¢Cable TV”¢¼“rĶØŠÅIÕµČµÄĢę“śŠŌø µÄŗĮ¦£¬éĮĖŖ¦ß@·NĢōš£¬ųČŅŌÖŠųėŠÅéŹ×µÄ¹Ģ¾Wß\ IÉĢĻąĄ^Ģį³öĮĖŽDŠĶÄæĖ£¬ÄæĒ°ŽDŠĶŹÕČėŅŃ³¬ß^20%”£ėŠÅß\ IÉĢµÄŽDŠĶµÄšĀŌÄæĖŹĒĻņ¾CŗĻŠÅĻ¢·žÕĢį¹©ÉĢŽD×”£ß\ IÉĢį¦ŽDŠĶšĀŌµÄĢį³öĮĖ¾W½jŽDŠĶ”¢IÕŽDŠĶŗĶ½MæŽDŠĶµČµÄ¾ßówŹ©ČČŻ”£ŌŚŽDŠĶß^³ĢÖŠ¾W½jŽDŠĶŹĒ»łµA£¬¾W½jŽDŠĶŅŌß_µ½IÕŽDŠĶµÄŠčŅŖ”£¾W½jŽDŠĶµÄ·½ĻņŹĒ¬FŅŌIP黳µAµÄ§»Æ”¢ŅĘӻƵÄČŚŗĻ¾W½j”£ÖŠųėŠÅ²ÉÓĆ¾W½jČŚŗĻµÄuײßĀŌ£¬»łµA¾W½jŹ©”°¹āßMć~ĶĖ”±µÄIP§²ßĀŌ”£ėŠÅŽDŠĶµÄŅ»ÄæĖŹĒ¬FČż¾WČŚŗĻ£¬°üĄØIÕČŚŗĻŗĶ¾W½jČŚŗĻµČ£¬ÄæĒ°“ó²æ·Ö°lß_ų¼ŅŅŃ½ĀŹĻȬFĮĖČż¾WČŚŗĻµÄIÕ£¬IPTVIÕŹĒČż¾WČŚŗĻµÄµäŠĶIÕ£¬ųČŅņŹÜŠŠI¹ÜĄķówÖʵÄÓ°ķ£¬Čż¾WČŚŗĻIյİlÕ¹ÄæĒ°ÕĻµKŻ^“󣬵«ĪŅīAÓŌŚ”¶ėŠÅ·Ø”·³öÅ_ŗó£¬Čż¾WČŚŗĻµÄIÕ¢žµĆµ½·ØĀÉÉĻµÄ³ŠÕJ£¬”¶ėŠÅ·Ø”·³öÅ_ŗóīAÓČż¾WČŚŗĻIÕ¢žßMČėæģĖŁŌöéLĘŚ”£ĶØŠÅėŌ“Ņ²žŹÜ“ĖÓ°ķ¶ųÅī²Ŗ°lÕ¹”£

¦ÓŚĪ“ķ5ÄźµÄÖŠųĶØŠÅėŌ“ŹŠö£¬ŁµĻī³ÖŅŌ·eOµÄ·Ó^B¶Č”£ŹÜŅęÓŚųĆń½ś²½ČėŠĀŅ»ŻÉĻɿʌŗĶÉĻÓĪ¹©½oÄÜĮ¦µÄÖšuøÄÓ^£¬ÖŠųĶØŠÅėŌ“ŹŠöµÄĶā²æh¾³¢ßMŅ»²½ĻņÓŠĄūµÄ·½Ļņ°lÕ¹”£ŁµĻīīAÓµ½2012Äź£¬ĶØŠÅėŌ“ŹŠö¢ß_µ½40ČfÅ_£¬äNŹŪī~ß_µ½50|ŌŖ”£ŌŚÖŲŅŖ¼¼Šgh¹£¬īAÓŅ²¢ĻąĄ^Č”µĆÖŲŅŖßMÕ¹£¬Ä¶ųÓŠĮ¦µŲĶĘÓÖŠųĶØŠÅėŌ“ŹŠöµÄ°lÕ¹”£

¾Ż£ŗcoco

http:m.mangadaku.com/news/2008-1/20081717918.html