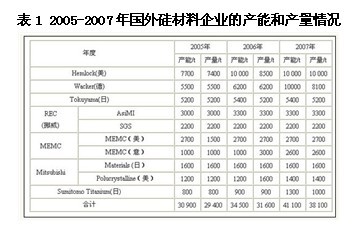

╠½Ļ¢─▄╣ŌĘ³ąĶŪ¾öUÅłī¦ų┬╣®Įoć└ųžČ╠╚▒Ż¼╣Ķ╣ŌĘ³«aśIµ£│╔×ķ═Č┘YĄ─īÖā║ĪŻ

ČÓŠ¦╣Ķ═Č┘YöU«aĒŚ─┐▓╗öÓŻ¼ų„ę¬ėą╚²ĘĮ├µĄ─┴”┴┐Ż║ę╗╩Ū╚½Ū“Ų▀╝ę╩«┤¾ÅSĄ─öU«aŻ©├└ć°Ą─MEMC║═HemlockĪó┼▓═■Ą─RECĪó╚š▒ŠĄ─MitsubishiĪóSumitomo Titanium║═TokuyamaĪóĄ┬ć°Ą─WackerŻ®Ż¼▀@ŅÉŲ¾śI╝╝ąg│╔╩ņ│╔▒ŠŅIŽ╚Ż╗Č■╩ŪŽ┬ė╬╣ŌĘ³Ų¾śIŽ“╔Žė╬čė╔ņĮ©ÅSŻ¼╚ń╔ąĄ┬ĪóLDKŻ╗╚²╩Ū┘Y▒Šą█║±Ų¾śIĄ─ČÓį¬╗»═Č┘YŻ¼╚ń╚fŽ“╝»łF(╚fŽ“╣ĶĘÕ)ĪóŠ½╣”╝»łF(Š½╣”ĮB┼d╠½Ļ¢─▄)Īó╠ņį┤╝»łF(╩└╝oą┬į┤)Ą╚ĪŻ

ūį2004─ĻęįüĒČÓŠ¦╣ĶārĖ±ę╗┬Ę’j╔²Ż¼2008─ĻūŅĖ▀▀_450├└į¬/kgĪŻė╔ė┌╩▄ĮøØ·╬ŻÖCė░ĒæŻ¼░ļī¦¾w║═╣ŌĘ³«aśIī”ČÓŠ¦╣ĶĄ─ąĶŪ¾╝▒äĪŽ┬ĮĄŻ¼ūį2008─ĻĄ┌4╝ŠČ╚ęįüĒŻ¼ČÓŠ¦╣ĶārĖ±ę╗┬ĘŽ┬╗¼Ż¼Įžų┴─┐Ū░ārĖ±╝s×ķ110├└į¬/kgĪŻ

Ū░Ų┌ą¹ĘQ═Č┘YĄ─ĒŚ─┐Č╝į┌ū÷čėŲ┌═Č┘Yš{š¹Ż¼╔·«aŲ¾śI«a─▄╠Äė┌ķ_╣ż▓╗ūŃĀŅæBŻ¼═Č┘Y▀^¤ßĪó║╬Ģr╣®ąĶŲĮ║ŌĄ╚│╔×ķ蹊┐ÖCśŗ¤ßūhĄ─įÆŅ}ĪŻśIā╚╚╦╩┐ę╗ų┬░č«aśIš±┼dĄ──┐╣Ō═ČŽ“├└ć°š■Ė«Īó╚š▒ŠĪóÜWų▐Īóęį╝░ųąć°ĪŻ

īŻ╝ęšJ×ķŻ¼š■Ė«▓╔┘Å║═ča┘N╣╠╚╗╩Ū╣Ķ╣ŌĘ³«aśI░lš╣Ą─ųžę¬ę¬╦žŻ¼Ą½ū„×ķ╩ął÷ÖCųŲ▀\ū„Ž┬Ą─«aśIŻ¼╬ęć°╣Ķ╣ŌĘ³ĒŚ─┐═Č┘YŪ░▒žĒÜę¬ų¬ĢįęįŽ┬╦─éĆ┼ąČ©Ż¼╝┤«aśIµ£ĻPŽĄĪó╝╝ąg╠žąįĪó╩ął÷ąĶŪ¾╠žąįĪó│╔▒Š┐žųŲ─▄┴”ĪŻ

«aśIµ£ĻPŽĄ

╣Ķ╣ŌĘ³«aśIµ£ķLŪę╝╝ągĪó╣ż╦ćĘĮ├µ╗źŽÓĀ┐ųŲŻ¼═Č┘Y▓╗─▄┐┤│╔╩Ūę╗éĆŲ¾śIĄ─¬Ü┴óąą×ķŻ¼╔ŽŽ┬ė╬ĻPŽĄ╩Ū═Č┘YŪ░╩ūę¬┐╝æ]Ą─ę¬╦žĪŻ

Š¦¾w╣Ķ░┤╝āČ╚▓╗═¼Ęų×ķ╠½Ļ¢─▄╝ē║═ļŖūė╝ē╣Ķ▓─┴ŽĪŻ╠½Ļ¢─▄╝ē╣Ķ▓─┴Ž╔·«aµ£░³└©Ż║╣żśI╣ĶĪ¬Ī¬ČÓŠ¦╣ĶĪ¬Ī¬ČÓŠ¦╣ĶÕVĪ¬Ī¬╣ĶŲ¼Ż╗╣żśI╣ĶĪ¬Ī¬ČÓŠ¦╣ĶĪ¬Ī¬å╬Š¦╣Ķ░¶Ī¬Ī¬╣ĶŲ¼ĪŻļŖūė╝ē╣Ķ▓─┴Ž╔·«aµ£░³└©Ż║╣żśI╣ĶĪ¬Ī¬ČÓŠ¦╣ĶĪ¬Ī¬å╬Š¦╣ĶĪ¬Ī¬╣ĶŲ¼ĪŻ╠½Ļ¢─▄╝ē╣Ķ▓─┴Ž╩Ū╣ŌĘ³«aśIĄ─╔Žė╬▓─┴ŽŻ¼╠½Ļ¢─▄╣ŌĘ³«aśIµ£░³└©╣Ķ┴ŽĪ¬Ī¬╣ĶŲ¼Ī¬Ī¬ļŖ│žŲ¼Ī¬Ī¬ļŖ│žĮM╝■Ī¬Ī¬æ¬ė├ŽĄĮy╬ÕéĆŁh╣ØŻ╗ļŖūė╝ē╣Ķ▓─┴Ž╩Ū░ļī¦¾w«aśIĄ─╔Žė╬▓─┴ŽĪŻ

┐╔ęįšfŻ¼╣Ķ╣ŌĘ³«aśIµ£Śl▌^ķLŻ¼«aśI╝ÜĘų├„’@ĪŻĄ½ė╔ė┌«aśI╣®ąĶ├¼Č▄║═╬ęć°╠Äė┌╣ŌĘ³«aśI│§Ų┌ļAČ╬Ą─╠žąįŻ¼«aśIµ£Ė„Łh╣Øų«ķgĄ─║Žū„╩▄╩ął÷Īó╝╝ąg║═╣ż╦ćĘĮ├µĄ─Ā┐ųŲĪŻ└²╚ńļŖ│žŲ¼║═ĮM╝■Łh╣ØŠ═┤µį┌╝╝ąg╣ż╦ćĄ─Ā┐ųŲ¼FŽ¾ĪŻ

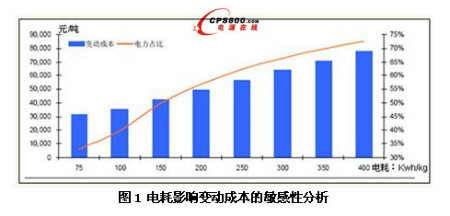

▒Ī╣ĶŲ¼╝╝ągę╗ų▒╩Ū╣Ķ▓─┴Ž╝╝ągĄ─░lš╣ĘĮŽ“Ż¼ūŅĮ³Äū─Ļ╣ĶŲ¼Å─ūŅ│§Ą─330”╠mŽ“180”╠m╔§ų┴Ė³▒Ī░lš╣(Ą┬ć°FhG-ISEčąųŲĄ─40”╠må╬Š¦╣ĶļŖ│žą¦┬╩▀_ĄĮ20%)ĪŻėąĻP蹊┐▒Ē├„ČÓŠ¦╣ĶŲ¼ė╔ė┌Š¦ĮńĄ─┤Ó╚§ęū╦ķŻ¼śOŽ▐║±Č╚ūŅąĪ┐╔ĄĮ100”╠mĪŻ▒Ī╣ĶŲ¼┐╔ęįėąą¦īŹ¼F│╔▒ŠĮĄĄ═Ż¼▀@Š═ę¬Ū¾╣ĶŲ¼ŪąĖŅŲ¾śIį┌īŹ¼F╝╝ągäōą┬Ą─═¼ĢrŻ¼▀ĆąĶę¬Ū¾ŲõŽ┬ė╬Ą─ļŖ│žŲ¼║═ĮM╝■Łh╣Ø╠ß╔²╝╝ąg╣ż╦ćŻ¼Ę±ät╝ė╣ż▀^│╠ųą▌pęū│÷¼Fęū╦ķĄ─¼FŽ¾Ż¼Ę┤Č°įņ│╔┴╦▓─┴ŽĄ─└╦┘M║═│╔▒Š╔Ž╔²ĪŻ

ę“┤╦Ż¼Ų¾śIĄ─═Č┘Y▓ó▓╗─▄║åå╬Ą─┐┤│╔╩ŪéĆ¾wąą×ķŻ¼į┌═Č«aŪ░ąĶī”╔ŽŽ┬ė╬║Žū„ĻPŽĄū÷│õĘųĄ─蹊┐Ż¼ų„ę¬¾w¼Fį┌║Žū„Ą─ęŌŽ“Īó«a─▄¼FĀŅ┼c┌ģä▌Īó╝╝ąg║═╣ż╦ć▀m║ŽąįĄ╚ĘĮ├µĪŻ

- 1

- 2

- 3

- ┐é3Ēō

http:m.mangadaku.com/news/2009-9/2009922101747.html