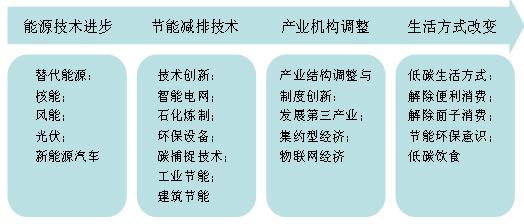

綠色經濟是以低能耗、低排放、低污染為基礎的經濟模式,其實質是能源高效利用、清潔能源開發、追求綠色GDP的問題,核心是能源技術和減排技術創新、產業結構和制度創新以及人類生存發展觀念的根本性轉變。根據國際能源署的研究,在人類各項活動產生的溫室氣體中,能源生產與消耗環節的溫室氣體排放量的比例高達83%。因此,能源問題是綠色經濟的內涵,減少能源生產與消耗環節的溫室氣體排放是重中之重。

圖1 綠色經濟線路圖

綠色經濟具有經濟、就業、減排三重功效,因此是未來經濟最有希望的增長點。如今,越來越多的國家將關注投向了以新能源和節能環保為主的綠色經濟,各國不斷調高新能源和節能環保產業的發展目標,計劃投資規模不斷加大。聯合國認為,以綠色經濟為主導的綠色發展的啟動由三個階段組成。

表1 綠色經濟為主導的綠色發展途徑

|

階段 |

時間 |

內容 |

|

短期 |

2009-2010年 |

要拿出全球GDP的1%(相當于7500億美元,占到當前全球拯救經濟危機3萬億美元的1/4)投資于低碳領域,讓經濟復蘇具有足夠強度的綠色比重,為危機后的經濟轉型打下基礎 |

|

中期 |

2011-2015年 |

努力通過綠色經濟消滅極端貧困,實現聯合國千年發展目標; |

|

中長期 |

|

綠色經濟的發展要在促進全球經濟增長和綠色就業的同時,實質性地降低經濟增長對碳基能源的依賴,為實現全球二氧化碳到2020年要相對于1990年減少20%的目標作出貢獻。 |

基于節能減排的迫切性和內在動力,我國提出了碳減排目標:到2020年,我國單位國內生產總值二氧化碳排放比2005年下降40%-45%,作為約束性指標納入國民經濟和社會發展中長期規劃,并制定相應的國內統計、監測、考核辦法。通過大力發展可再生能源、積極推進核電建設等行動,到2020年我國非化石能源占一次能源消費的比重達到15%左右。

伊頓公司是綠色能源的倡導者,推出了諸多綠色節能產品,諸如伊頓9395系列UPS等產品,近期進行了綠色產品調產研究,顯示中國綠色經濟的發展受到了五項因素的挑戰,這五項挑戰包括:缺乏綠色產品的技術指標;綠色產品的法規、標準實施不到位;公眾對綠色產品的認識不足;公眾對更高成本產品的抵觸心理;公眾對尚未建立完善的服務、維護和維修機制的產品的抵觸心理。

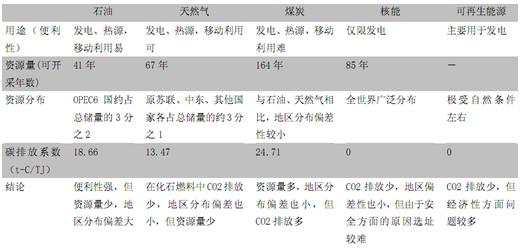

表2 新能源與傳統能源比較

實現綠色經濟有以下三種路徑:

l 使用新能源,包括風能、太陽能、核能、地熱、潮汐、生物質能等;

l 改變能源結構,加大新能源、天然氣和水力等非化石能源在一次能源使用中所占比重;

l 建設智能電網,提高工業生產和消費生活中的能源使用效率,如使用新能源汽車、節能設備和材料、清潔煤技術等。

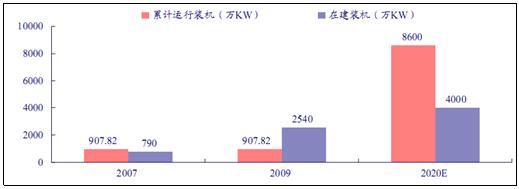

1、核電

根據發改委相關部門最新信息,我國到2020年的核電裝機規劃將提高到8600萬千瓦,占屆時總裝機的5%左右,在建規模在4000萬千瓦,較原規劃(裝機4000萬千瓦,在建1800萬千瓦)有大幅提高。我們按照每千瓦投資11000元,設備投資占60%,國產化率80%計算,則到2020年國內核電設備的規模將有4471億元,平均每年的投資額近400億元。這是一個巨大的市場。

根據我國目前核電監管力量、建設力量、人才和技術發展狀況,我國核電建設可能采取先慢后快,先二代后三代技術的節奏:未來四年集中建設二代改進型核電機組,每年安排4臺左右機組;此后的八年建設三代機組,每年安排6臺左右機組。相對于2008年以前二十幾年才建設11個核電站,未來我國核電站建設將逐步加快,2012年以后將迎來核電建設高潮,給國內核電設備制造企業帶來難得發展機遇。

圖2 中國核電裝機增長預測

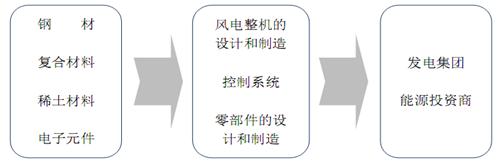

2、風電

目前,我國風電裝備制造業隨著風電產業的發展進入了一個高速成長的時期,但發展路線上卻依然是延續著技術引進——消化吸收——自主研發、技術升級——規模生產、進口替代的模式。由于我國在風電整機和關鍵零部件產業鏈上不夠完善,缺乏核心技術,因此行業利潤受到關鍵部件依賴進口和開發成本的擠壓。整體而言,我國的風電產業面臨著良好的發展機遇,但產業結構存在問題,目前正經歷著快速發展中規模化和快速洗牌的階段。

圖3 風電產業鏈

3、光伏

光伏發電是太陽能的主要利用形式。在預期出臺的《新能源發展振興規劃》中,我國規劃光伏發電裝機規模將大幅提高。市場預計至2020年國內光伏發電裝機容量將達到2000萬千瓦。同時,隨著世界經濟的復蘇和各國在可再生能源領域的投入增加,海外光伏發電市場有望再度啟動,其中美國是海外最具潛力和爆發力的市場。

圖4 硅基太陽能電池產業鏈

4、智能電網

2001年,美國電力研究所(EPRI)開始Intelligrid項目的研究,至2009年,奧巴馬政府提出的能源政策中,提出將110億美元用于智能電網的研究和建設,將智能電網提升為美國國家戰略。歐洲于2005年成立了歐洲智能電網論壇,發表了《歐洲未來電網的遠景和策略》、《戰略性研究議程》、《歐洲未來電網發展策略》三份報告,全面闡述了智能電網的發展理念和思路,以指導歐洲智能電網的建設。中國的智能電網研究開始于2007年,2009年5月21日,國家電網首次向社會公布了中國“智能電網”發展計劃:分階段逐步推進,至2020年全面建成統一的“堅強智能電網”。

表3 堅強智能電網建設步驟

|

發展階段 |

規劃試點 |

全面建設 |

引領提升 |

|

時間 |

2009-2010 |

2011-2015 |

2016-2020 |

|

內容 |

重點展開堅強智能電網發展規劃工作,制定技術和管理標準,開展關鍵技術研發和設備研制,各個環節試點工作。 |

加快特高壓電網和城鄉配電建設,初步形成智能電網運行控制和互動服務體系,關鍵技術和裝備實現重大突破及廣泛應用。 |

全面建成統一的堅強智能電網,技術和裝備全面達到國際先進水平。 |

5、新能源汽車

圖5 福特替代燃料與新動力系統技術時間路徑

2009年6月25日工業和信息化部發布的《新能源汽車生產企業及產品準入管理規則》,該規則把新能源汽車分為三個技術階段,分別為起步期、發展期、成熟期。其中,只有成熟期產品可以實現與常規汽車產品適用的管理方式,而發展期產品只允許進行批量生產,且只能在批準的區域下銷售,并對至少20%的產品進行動態實時監控;起步期產品只能進行小批量生產,且只能進行示范運行,并對全部產品進行動態實時監控。使用鉛酸蓄電池的混合動力乘用車、純電動乘用車及純電動商用車、以及使用金屬氫化物鎳動力的混合動力乘用車被列為成熟期產品。在其規定的截止2010年12月31日的技術階段劃分情況中,純電動車中只有鉛酸電池產品被列為成熟期產品(鉛酸電池能量密度低),而混合動力乘用車中鎳氫動力產品被列為成熟期產品。這就在政策層面上選定了短期內國內新能源汽車的發展方向。■

http:m.mangadaku.com/news/2010-3/2010318141142.html