GTM Research日前發(fā)布了2015年全球光伏逆變器排名,排名顯示,全球逆變器市場格局在領(lǐng)先廠商之間日趨鞏固。

全球逆變器需求在2015年上漲了33%,排名前10的光伏逆變器廠商市場份額提高到了75%,總逆變器出貨量自2010年以來最高。

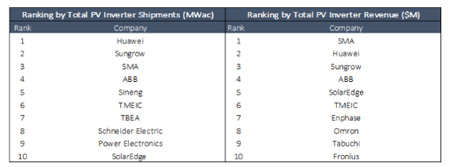

SMA在出貨量上繼續(xù)損失市場份額,雖然該公司仍然在光伏逆變器收入上處于全球領(lǐng)導(dǎo)者地位,但其從逆變器出貨排行榜流失的全球需求已轉(zhuǎn)向中國。

根據(jù)調(diào)查,2015年前七名廠商中有四個(gè)是中國企業(yè),其中華為出貨量領(lǐng)先。

圖:2015全球10大光伏逆變器廠商的出貨量和收入

窺視中國的黑盒子

這些數(shù)字值得進(jìn)一步考慮,尤其是前六名廠商2015年逆變器出貨量為25GW,而根據(jù)中國國家能源局?jǐn)?shù)據(jù)統(tǒng)計(jì),2015年中國光伏裝機(jī)量達(dá)15GW。顯然,中國已迅速成為全球太陽能設(shè)備需求的基礎(chǔ)。去年三成光伏組件被安裝在中國,而今年中國的市場份額可能萎縮,但依然會達(dá)到全球需求的27%。

但是,大多數(shù)外國廠商一直觀望最低定價(jià)。其結(jié)果是,市場已經(jīng)圍繞中國國內(nèi)領(lǐng)先的逆變器生產(chǎn)商合并,因?yàn)樗呀?jīng)成熟。據(jù)財(cái)報(bào)數(shù)據(jù),2015年華為和陽光電源內(nèi)銷出貨量占中國市場出貨量的70%以上,并突破年內(nèi)互連所有項(xiàng)目的能力。

當(dāng)然也存在幾種數(shù)據(jù)不匹配的情況。首先,從發(fā)貨到安裝要考慮一個(gè)潛在的滯后,2015年其中一部分出貨量可能會于2016年初建設(shè)。第二個(gè)要考慮的是項(xiàng)目并網(wǎng)的比例。逆變器通常是附帶設(shè)備的最后部分,項(xiàng)目通電取決于中壓系統(tǒng),系統(tǒng)調(diào)試電網(wǎng)升級,和互連過程上,耦合在一起,電源與電網(wǎng)之間有很大的滯后性。額外的一點(diǎn)是,中國的開發(fā)商通常使用一個(gè)1:1的DC-AC比例,這意味著中國的系統(tǒng)容量比在其他市場做的更大。

另一個(gè)狂野西部時(shí)刻?

也有廠商夸大了自己出貨量的可能性。一些中國廠商已經(jīng)指出,聲稱其他廠商有夸大上報(bào)的數(shù)據(jù)。GTM Research為了驗(yàn)證產(chǎn)品的出貨量與市場預(yù)期是否脫節(jié),會對開發(fā)商和EPC進(jìn)行訪問。然而,如同不可能核實(shí)地面每一個(gè)項(xiàng)目的進(jìn)度,核實(shí)貨物總數(shù)是最困難的。

這不是第一次逆變器出貨量大于市場預(yù)期。2010年,全球形成3.7吉瓦供過于求的局面。此外,2010年,意大利的暗箱操作導(dǎo)致多達(dá)3兆瓦項(xiàng)目未并網(wǎng)。這導(dǎo)致了逆變器出貨量和實(shí)際安裝項(xiàng)目不匹配。

在中國早期的繁榮時(shí)期,即2011年和2012年,市場出現(xiàn)組件出貨量遠(yuǎn)遠(yuǎn)大于安裝量的怨言,這些怨言主要來自競爭對手“不想相信也不愿相信”。

理解這一切

那么,這對中國意味著什么?雖然根據(jù)中國國家能源局統(tǒng)計(jì),2015年光伏安裝量達(dá)15GW。但是中國的減緩用電負(fù)荷的增長,再加上許多地區(qū)可再生能源的縮減,可能會進(jìn)一步加劇延遲光伏并網(wǎng)。這意味著,在2016年將近20GW的裝機(jī)量中,逆變器制造商將不得不把吉瓦的產(chǎn)品封在倉庫。

基于這種情況,全球逆變器市場將有兩個(gè)重要結(jié)論:一,作為一個(gè)非中國企業(yè)不要在亞洲地區(qū)開展光伏逆變器競爭業(yè)務(wù),二,中國強(qiáng)大而激烈的競爭基礎(chǔ),使中國逆變器廠商將更積極地控制全球市場。2015年中國光伏逆變器廠商在國外的出貨量超過3吉瓦,出售在美國和其他市場的產(chǎn)品價(jià)格更加優(yōu)惠。這并不是說,非中國廠商只是配角,畢竟,GE和solaredge憑借其創(chuàng)新產(chǎn)品,在全球排名攀升10位。但風(fēng)險(xiǎn)上升,價(jià)格下跌,逆變器供應(yīng)商現(xiàn)在必須準(zhǔn)備與一類新的高容量、低成本和高技術(shù)能力的廠商展開競爭。<

http:m.mangadaku.com/news/58045.htm