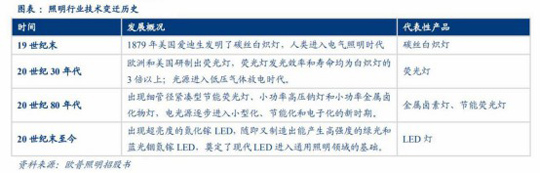

ĪĪĪĪ1879─ĻÉ█ĄŽ╔·į┌├└ć°čąųŲ│╔╣”╚╦ŅÉĄ┌ę╗▒KėąÅVĘ║īŹė├ārųĄĄ─ļŖ¤¶Ż¼¤¶Įzė├╠╝╗»├▐ĮzųŲ│╔Ż¼ūį┤╦╚╦ŅÉ▀M╚ļ┴╦ļŖÜŌšš├„Ģr┤·ĪŻ

ĪĪĪĪļŖÜŌ╣Ōį┤Ą─░l(f©Ī)š╣Å─19╩└╝o─®Ų┌ķ_╩╝ų┴Į±ęčĮø(j©®ng)Įø(j©®ng)Üv┴╦╔Ž░┘ėÓ─ĻŻ¼Įø(j©®ng)Üv┴╦╦─éĆ▓╗═¼░l(f©Ī)š╣ļAČ╬Ż¼├┐éĆļAČ╬Č╝ėąą┬Ą─═╗ŲŲŻ¼Ė„ļAČ╬ų„ę¬┤·▒Ēąį«a(ch©Żn)ŲĘĘųäe╩Ū░ū¤ļ¤¶Īó¤╔╣Ō¤¶Īó¹u╦ž¤¶╝░╣Ø(ji©”)─▄¤¶ĪóLED¤¶ĪŻĖ„éĆļAČ╬┤·▒Ēąįšš├„«a(ch©Żn)ŲĘĖ„ėąā×(y©Łu)┴ėä▌Ż¼Ą½šš├„ąąśI(y©©)š¹¾w│»ų°Łh(hu©ón)▒Ż╣Ø(ji©”)─▄Ą─ĘĮŽ“░l(f©Ī)š╣ĪŻ

ĪĪĪĪ

ĪĪĪĪį┌Ė„ŅÉšš├„«a(ch©Żn)ŲĘųąŻ¼░ū¤ļ¤¶Üv╩ĘėŲŠ├Ż¼╩╣ė├ĘČć·ÅVķ¤Ż¼Ą½ė╔ė┌Ųõ═©▀^╬’┘|▌Ś╔õ░l(f©Ī)╣ŌŻ¼─▄┴┐▐DōQą¦┬╩Ż©╝┤╣Ōą¦Ż®▌^Ą═Ż¼╩└ĮńĖ„ć°ęčĻæ└m(x©┤)├„┤_┴╦╠į╠Ł░ū¤ļ¤¶Ą─Ģrķg▒ĒĪŻŲõųąŻ¼ÜWų▐Īó░─┤¾└¹üåĪó╚š▒ŠĪó├└ć°Ą╚ć°╠į╠ŁėŗäØåóäėŽÓī”▌^įńŻ¼Č°╬ęć°░l(f©Ī)Ė─╬»ė┌2011─Ļ11į┬š²╩Į░l(f©Ī)▓╝░ū¤ļ¤¶╠į╠Ł┬ĘŠĆłDŻ¼ėŗäØĄĮ2016─Ļ╚½├µĮ¹ų╣░ū¤ļ¤¶Ą─▀M┐┌┼cõN╩█ĪŻ

ĪĪĪĪ

ĪĪĪĪé„Įy(t©»ng)╚²┤¾šš├„Š▐Ņ^Ż║═©ė├ļŖÜŌĪó’w└¹ŲųĪóÜW╦Š└╩

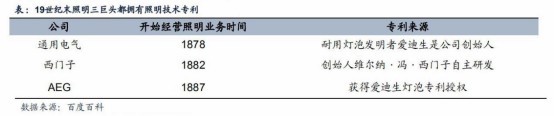

ĪĪĪĪį┌19╩└╝o─®Ą─╩└Įńšš├„ŅIė“╚²┤¾²łŅ^Ų¾śI(y©©)Č╝ōĒėąūį╝║Ą─šš├„╝╝ągīŻ└¹Ż║═©ė├ļŖÜŌ║═╬„ķTūė╩Ū═©▀^ūįų„čą░l(f©Ī)½@Ą├Ż¼AEGät╩Ū╚ĪĄ├┴╦═©ė├ļŖÜŌĄ─īŻ└¹╩┌ÖÓĪŻ

ĪĪĪĪ

ĪĪĪĪ’w└¹ŲųÅ═ųŲī”╩ų«a(ch©Żn)ŲĘĄ─ū÷Ę©║▄┐ņ▒ŃįŌĄĮŠ▐Ņ^éāĄ─īŻ└¹įVįA╝░╝╝ągĘŌµiŻ¼╣½╦Šę╗Č╚Ž▌╚ļ╬ŻÖCĪŻį┌įŌė÷īŻ└¹įVįAų«║¾’w└¹Ųųę▓ęŌūRĄĮčą░l(f©Ī)─▄┴”Ą─ųžę¬ąįŻ¼ė┌╩Ūäō(chu©żng)┴ó┴╦ūį╝║Ą─īŹ“×╩ęNatlabĪŻ

ĪĪĪĪ

ĪĪĪĪį┌Äū─ĻŪ░Ż¼’w└¹Ųų┼c═©ė├ļŖÜŌĪóÜW╦Š└╩╩Ū╩└ĮńūŅ┤¾Ą─╚²╝ęšš├„Ų¾śI(y©©)Ż¼’w└¹Ųų┼c═©ė├ļŖÜŌĮ╗╠µŅIŽ╚╚½Ū“šš├„╩ął÷ĪŻ2009ų┴2014─Ļ’w└¹Ųųšš├„śI(y©©)äšĀIśI(y©©)╩š╚ļ▀B└m(x©┤)6─Ļ┼┼├¹╚½Ū“Ą┌ę╗ĪŻ

ĪĪĪĪ░l(f©Ī)├„┤¾═§╩╝äō(chu©żng)Ż¼ļŖÜŌŠ▐Ņ^Ī¬═©ė├ļŖÜŌGEŻ©General ElectricŻ®╦”┘ušš├„śI(y©©)äš

ĪĪĪĪ═ą±R╦╣Īż░óĀ¢═▀ĪżÉ█ĄŽ╔·Ż¼▀@╬╗19╩└╝oūŅ│╔╣”Ą─░l(f©Ī)├„╝ęŻ¼ōĒėą░ū¤ļ¤¶Īó┴¶┬ĢÖCĪó╠┐┴ŻįÆ═▓ĪóļŖė░Ę┼ė│ÖCĄ╚1000ČÓĘN░l(f©Ī)├„īŻ└¹ÖÓĪŻ

ĪĪĪĪ ĪĪĪĪ

ĪĪĪĪ

É█ĄŽ╔·

ĪĪĪĪÉ█ĄŽ╔·īóļŖ┴”╔╠śI(y©©)╗»ķ_åóļŖÜŌĢr┤·

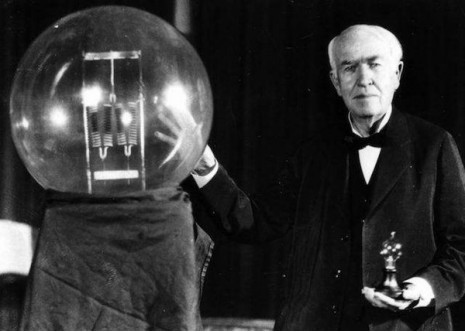

ĪĪĪĪ1878─ĻŻ¼ą█ą─▓¬▓¬Ą─É█ĄŽ╔·äō(chu©żng)┴ó┴╦É█ĄŽ╔·╣½╦ŠĪŻ

ĪĪĪĪ

ĪĪĪĪ1879─ĻŻ¼É█ĄŽ╔·į┌├└ć°čąųŲ│╔╣”╚╦ŅÉĄ┌ę╗▒KėąÅVĘ║īŹė├ārųĄĄ─ļŖ¤¶ĪŻ1880─ĻÉ█ĄŽ╔·įņ│÷Ą─╠╝╗»ų±Įz¤¶┼▌į°│╔╣”į┌īŹ“×╩ęŠS│ų1200ąĪĢrĪŻ

ĪĪĪĪÉ█ĄŽ╔·īóļŖ┴”╔╠śI(y©©)╗»Ż¼äō(chu©żng)┴ó┴╦É█ĄŽ╔·šš├„╣½╦Š▓óį┌╝~╝sĮ©įņ┴╦├└ć°Ą┌ę╗éĆųąčļ░l(f©Ī)ļŖšŠŻ¼ķ_äō(chu©żng)┴╦╦¹Ą─ļŖ┴”╩┬śI(y©©)ĪŻ1882─Ļ9į┬4╚šŻ¼╬╗ė┌┬³╣■ŅDŽ┬│Ūģ^(q©▒)Ą─šõųķĮų░l(f©Ī)ļŖšŠķ_╩╝╣®ļŖĪŻįōļŖšŠōĒėąę╗┼_┐╔ęį×ķ800ų¦¤¶┼▌╠ß╣®ļŖ┴”Ą─░l(f©Ī)ļŖÖCĪŻų┴┤╬─Ļ12į┬Ż¼šõųķĮų░l(f©Ī)ļŖšŠęčĮø(j©®ng)ōĒėą┴╦508╬╗ė├æ¶▓ó×ķ12,723ų╗¤¶┼▌╣®ļŖŻ¼Å─┤╦ķ_åó┴╦ļŖÜŌĢr┤·ĪŻ

ĪĪĪĪ1883─ĻŻ¼É█ĄŽ╔·║═╦╣═·║Ž┘Yį┌ėóć°ĮMĮ©┴╦É█ĄŽ╔·Īż╦╣═·ļŖ¤¶╣½╦ŠŻ¼╔µūŃ░ū¤ļ¤¶╔╠śI(y©©)╗»╔·«a(ch©Żn)ĪŻ1892─ĻŻ¼É█ĄŽ╔·═©ė├ļŖÜŌ╣½╦Š(Edison General Electric)┼c£½─Ę╔Ł-ą▌╦╣ŅDļŖÜŌ╣½╦Š(Thomson-Houston Electric)║Ž▓ó×ķ═©ė├ļŖÜŌ╣½╦Š(General ElectricŻ¼║åĘQ×ķGE)ĪŻ1906─ĻŻ¼═©ė├ļŖÜŌķ_╩╝╔·«a(ch©Żn)└¹ė├µuĮz┤·╠µ╠╝╗»ų±ĮzĄ─░ū¤ļ¤¶ĪŻ

ĪĪĪĪ

ĪĪĪĪ░ū¤ļ¤¶Ą─░l(f©Ī)├„Ż¼├└ć°═©│ŻÜw╣”ė┌É█ĄŽ╔·Ż©├└ć°ų°├¹░l(f©Ī)├„╝ęĪóŲ¾śI(y©©)╝꯮Ż¼

ĪĪĪĪėóć°ätÜw╣”ė┌╦╣═·Ż©ėóć°╬’└ĒīW╝ęŻ¼╗»īW╝ę║═░l(f©Ī)├„╝꯮

ĪĪĪĪ1938─ĻŻ¼═©ė├ļŖÜŌ┐ŲīW╝ęę┴┬³░l(f©Ī)├„¤╔╣Ō¤¶Ż¼▀@╩ŪĄ┌ę╗éĆšµš²Ą─Ą═ē║Ę┼ļŖ¤¶Ż¼┐╔ęį╠ß╣®░ū╣ŌĪŻ1976─Ļ═©ė├ļŖÜŌEdwarDHammer░l(f©Ī)├„Ą┌ę╗éĆŠo£Éą═¤╔╣Ō¤¶Ż¼ė╔ė┌│╔▒ŠĖ▀Č°ęū╦ķŻ¼įōĒŚ─┐▒╗öRų├ĪŻŻ©1980─Ļ’w└¹Ųų═Ų│÷SLą═¤¶┼▌Ż¼╩╣ė├┴╦ę╗éĆš█»B¤¶╣▄║═µé(zh©©n)┴„Ų„ĪŻ╦³║¼ėąĘĆ(w©¦n)Č©Ą─╚²╔½¤╔╣ŌĘ█║═╣»║ŽĮŻ¼▀@╩ŪĄ┌ę╗┤╬│╔╣”Ąž└¹ė├╣Ø(ji©”)─▄¤¶╚Ī┤·░ū¤ļ¤¶ĪŻŻ®1962─Ļ═©ė├ļŖÜŌ░l(f©Ī)├„░l(f©Ī)╣ŌČ■śO╣▄Ż¼ų▒ĮėīóļŖ─▄▐D╗»×ķ╣ŌĪŻ

ĪĪĪĪÉ█ĄŽ╔·Å─ūį╝║äō(chu©żng)┴óĄ─╣½╦Š„÷╚╗│÷Šų

ĪĪĪĪ1889─ĻŻ¼─”Ė∙žöłFķ_╩╝┘Yų·É█ĄŽ╔·čąŠ┐╣żū„Ż¼▓ó═ŲäėÉ█ĄŽ╔·░čūį╝║Ė„ĒŚśI(y©©)äš▀Mąąš¹║Ž│╔┴óÉ█ĄŽ╔·═©ė├ļŖÜŌ╣½╦Š(Edison General Electric)ĪŻ

ĪĪĪĪų«║¾Ż¼į┌Į╚┌╝ę╝s║▓ĪżŲżĀ¢²ŗ╠žĪż─”Ė∙(John Pierpont Morgan)Ą─ų„ī¦Ž┬Ż¼1892─ĻÉ█ĄŽ╔·═©ė├ļŖÜŌ╣½╦Š(Edison General Electric)┼c£½─Ę╔Ł-ą▌╦╣ŅDļŖÜŌ╣½╦Š(Thomson-Houston Electric)║Ž▓ó×ķ═©ė├ļŖÜŌ╣½╦Š(General ElectricŻ¼║åĘQ×ķGE)ĪŻą┬╣½╦Šė╔£½─Ę╔Ł-ą▌╦╣ŅD╣½╦ŠČŁ╩┬ķL▓ķĀ¢╦╣Īż┐ŲĘę(Charles A.Coffin)ŅIī¦Ż¼É█ĄŽ╔·ät„÷╚╗│÷ŠųĪŻ

ĪĪĪĪ▒M╣▄É█ĄŽ╔·„÷╚╗ļxķ_Ż¼═©ė├ļŖÜŌģsę╗ų▒īóÉ█ĄŽ╔·ĘQū„╣½╦ŠĄ─äō(chu©żng)╩╝╚╦Ż¼═©ė├ļŖÜŌŲņŽ┬Ą─šš├„śI(y©©)äšę▓ę╗ų▒╩Ū▀@╝ę╣½╦ŠŠ▀ś╦ųŠąįĄ─śI(y©©)äšĪŻ

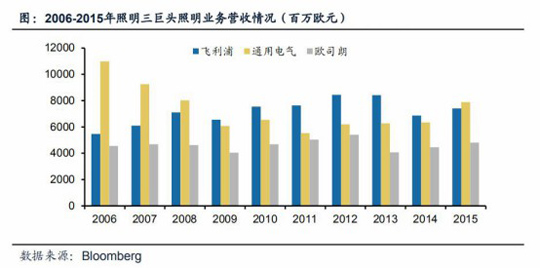

ĪĪĪĪ═©ė├ļŖÜŌ│÷╩█ūµśI(y©©)Ī¬šš├„śI(y©©)äš

ĪĪĪĪ2006ų┴2008─ĻŻ¼═©ė├ļŖÜŌšš├„śI(y©©)äš┴”ē║’w└¹ŲųŽÓĻPśI(y©©)äšęÄ(gu©®)─ŻŻ¼▀B└m(x©┤)╚²─Ļ╬╗Šė╩└ĮńĄ┌ę╗Ż¼┤╦║¾öĄ(sh©┤)─Ļķg’w└¹Ųųļmėą╦∙Ę┤│¼Ż¼Ą½į┌2015─Ļ═©ė├ļŖÜŌšš├„śI(y©©)äšėųųž╗ž╩└ĮńĄ┌ę╗ĪŻ

ĪĪĪĪ

ĪĪĪĪ1981─ĻŻ¼é„ŲµCEOĮ▄┐╦ĪżĒfĀ¢ŲµĮė╚╬║¾Ż¼GE╩ąųĄčĖ╦┘┤«╔²ų┴4800ā|├└į¬ĪŻ╚╗Č°į┌2017─ĻŻ¼═©ė├ļŖÜŌ╠Øōp60ā|├└į¬Ż¼╣╔Žó£p░ļŻ¼╩ąųĄÅ─2000─ĻĮ³6000ā|├└į¬Ą─ĘÕųĄŻ¼┐s╦«ų┴1300ā|├└į¬Ż¼ŪęŲõĢ■ėŗąą╩▄ĄĮ├└ć°ūC╚»Į╗ęū╬»åTĢ■š{▓ķĪŻ═¼─ĻŻ¼▒M╣▄├└ć°╣╔╩ą▀Bäō(chu©żng)Üv╩Ęą┬Ė▀Ż¼Ą½GE╣╔ārę╗─ĻĄ°Ą¶45%ĪŻ═¼ĢrŻ¼įōŲ¾śI(y©©)▀Ćäāļx┴╦ų┴╔┘200ā|├└į¬Ą─ĘŪ║╦ą─śI(y©©)äšĪŻ

ĪĪĪĪļm╚╗šš├„śI(y©©)äš╩ŪGEūŅŠ▀Ę¹╠¢ąįĄ─śI(y©©)äš░ÕēKŻ¼Ą½╩Ū2017─ĻįōśI(y©©)äšõN╩█┴┐┤¾Ę∙Ž┬Ą°59%Ż¼ų╗×ķGEžĢ½I┴╦9300╚f├└į¬Ą─└¹ØÖĪŻšš├„śI(y©©)䚥─ĀI╩šāHš╝GEš¹¾wĀI╩šĄ─2%Ż¼╝ėų«šš├„ąąśI(y©©)└¹ØÖ┐šķg▀^Ą═Ż¼╬┤üĒė»└¹Ū░Š░┐░ænŻ¼╩╣Ųõ│╔×ķGE▐Dą═▀^│╠ųąĄ─ę╗├ČŚēūėĪŻ

ĪĪĪĪ2017─Ļ─Ļ│§Ż¼GEį┌┐šĮĄCEO╝s║▓ĪżĖź╠mā╚(n©©i)└’(John Flannery)ĦŅIŽ┬▀Mąą┤¾ĄČķ¤Ė½ĄžśI(y©©)äšųžĮMŻ¼│÷╩█šš├„śI(y©©)äš▒╗┴ą×ķėŗäØų«ę╗ĪŻ╚ź─Ļ2į┬Ż¼GE║═Ū░GEą┘č└└¹╣½╦Šų„Ž»ŲņŽ┬Ą─Joerg Bauer╣½╦Š▀_│╔ģf(xi©”)ūhŻ¼║¾š▀Įė╩ų┴╦─Ė╣½╦ŠÜWų▐Īóųą¢|ĪóĘŪų▐║══┴Č·ŲõĄ─šš├„śI(y©©)äšĪŻ

ĪĪĪĪļm╚╗šš├„š╝GEĀI╩š▒╚└²║▄Ą═Ż¼Ą½╩ŪįōŲĘ┼Ųį┌├└ć°╚įėąė░Ēæ┴”ĪŻ╩ął÷╚╦╩┐šJ×ķŻ¼Įė╩ų╩ŻėÓšš├„śI(y©©)䚥─Ż¼ėą┐╔─▄╩ŪüĒūįųąć°Ą─┘I╝ęĪŻ╚ź─Ļ─Ļ3į┬Ż¼═Ō├Įį«ę²Ž¹Žó╚╦╩┐ĘQŻ¼üĒūįųąć°Ą──Š┴ų╔Ł║═Ę╔Įšš├„╩ŪGE▒▒├└šš├„║═LEDśI(y©©)䚥─Øōį┌┘I╝ęĪŻįōŽ¹ŽóĘQŻ¼▀@ū┌Į╗ęūėą┐╔─▄ęÄ(gu©®)─Ż▀_ĄĮ10ā|├└į¬ĪŻ

ĪĪĪĪ┤╦║¾Ż¼Øōį┌┘I╝ęłF▒╗ŲžčĖ╦┘öU┤¾Ż¼’wśĘĪó╚²░▓╣ŌļŖę▓▒╗šJ×ķėąīŹ┴”╩š┘ÅGE▒▒├└šš├„ĪŻ▓╗╣▄ĮYŠų╚ń║╬Ż¼┐╔ęįšf═©ė├ļŖÜŌęč═Ļ╚½┼cūµśI(y©©)šš├„śI(y©©)äš║┴¤oĻPŽĄ┴╦ĪŻ

ĪĪĪĪ─┐Ū░Ż¼═©ė├ļŖÜŌśI(y©©)äš║Ł╔wöĄ(sh©┤)ūųĪóßt(y©®)»¤Īó║Į┐šĪó░l(f©Ī)ļŖĪó┐╔į┘╔·─▄į┤Īó╩»ė═╠ņ╚╗ÜŌĪó─▄į┤╗ź┬ō(li©ón)Īó▀\▌öĪóĮ╚┌Ą╚Äū┤¾śI(y©©)äš,Ūę╩Ū╚½Ū“öĄ(sh©┤)ūų╗»ŅIė“ā╚(n©©i)╩ūŪ³ę╗ųĖĄ─Š▐Ņ^ĪŻ

ĪĪĪĪęįšš├„śI(y©©)äšŲ╝ęŻ¼╬¶╚ššš├„ę╗ĖńĪ¬’w└¹ŲųŻ¼šš├„śI(y©©)䚬Ü┴óĪóĖ³├¹

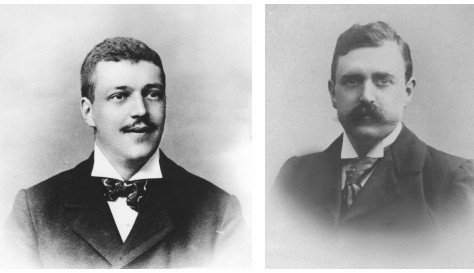

ĪĪĪĪ’w└¹Ųų╚½├¹║╔╠m╗╩╝ę’w└¹Ųų╣½╦ŠŻ¼┐é▓┐╬╗ė┌║╔╠m░ó─Ę╦╣╠žĄż╩ąŻ¼1891─Ļė╔Ėź└ūĄ┬└’┐╦Īż’w└¹ŲųĖĖūėäō(chu©żng)┴óė┌║╔╠mĪŻ1912─Ļ╣½╦Šį┌░ó─Ę╦╣╠žĄżūC╚»Į╗ęū╦∙╔Ž╩ąŻ¼1987─Ļį┌╝~╝sūC╚»Į╗ęū╦∙╔Ž╩ąŻ¼╣▓į┌╚½Ū“9éĆć°╝ęėą╣╔Ų▒╔Ž╩ąĪŻ

ĪĪĪĪ

Portrait Anton Frederik Philips and Portrait Gerard Philips

ĪĪĪĪūŅ│§Ż¼’w└¹Ųų╩Ūę╗╝ę╝ā┤ŌĄ─šš├„¤¶┼▌╔·«a(ch©Żn)╔╠Ż¼20╩└╝o─®░l(f©Ī)š╣│╔×ķį┌šš├„ĪóŽ¹┘MļŖūėĪó╝ęė├ļŖŲ„ęį╝░░ļī¦¾wĄ╚ČÓéĆŅIė“╚½Ū“ŅIŽ╚Ą─ļŖūėŠ▐Ņ^ĪŻ╣½╦ŠĘų×ķ╬Õ┤¾▓┐ķTŻ¼ų„ę¬īŻūóė┌šš├„╝░ĮĪ┐Ą┐Ų╝╝ā╔┤¾śI(y©©)äšĪŻ╝ęļŖĘĮ├µŻ¼’w└¹Ųų╩Ū╚½Ū“ąĪ╝ęļŖ²łŅ^Ų¾śI(y©©)Ż¼╣½╦ŠĄ─ąĪ╝ęļŖśI(y©©)äš░³║¼į┌ĮĪ┐Ą┐Ų╝╝░ÕēKĄ─éĆ╚╦ĮĪ┐Ą▓┐ķTĪŻ▀M╚ļ21╩└╝o║¾’w└¹Ųų┐s£pśI(y©©)䚊█Į╣ė┌ĮĪ┐Ą┐Ų╝╝ŅIė“Ż¼╝ęļŖĘĮ├µę▓┐│Ą¶║┌ļŖāH▒Ż┴¶┴╦ąĪ╝ęļŖśI(y©©)äšĪŻ

ĪĪĪĪ ĪĪĪĪ’w└¹Ųųšš├„śI(y©©)äš

ĪĪĪĪ’w└¹Ųųšš├„śI(y©©)äš

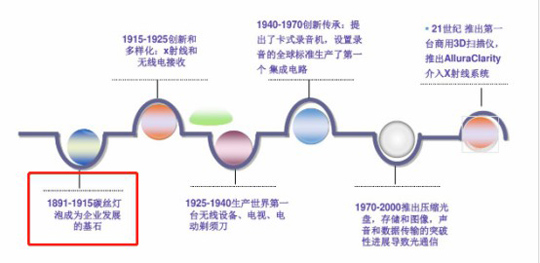

ĪĪĪĪ1891─ĻŻ¼’w└¹Ųųęįšš├„śI(y©©)äšŲ╝ęĪŻ

ĪĪ ĪĪĪĪPhilips staff 1891

ĪĪĪĪPhilips staff 1891

ĪĪĪĪ1880─ĻŻ¼É█ĄŽ╔·░l(f©Ī)├„─═ė├¤¶┼▌Ż¼¤¶┼▌ķ_╩╝▀M╚ļ╚╦éāĄ─╔·╗ŅĪŻ1891─ĻŻ¼Į▄└ŁĄ┬Īż’w└¹Ųų┼cŲõĖĖėHĖź└ūĄ┬└’┐╦Īż’w└¹Ųųäō(chu©żng)Į©┴╦’w└¹Ųų╣½╦ŠŻ¼ķ_╩╝Įø(j©®ng)ĀI╠╝Įz¤¶┼▌śI(y©©)äšĪŻ’w└¹Ųų│╔┴óų«│§Ż¼šš├„ąąśI(y©©)ęčĮø(j©®ng)ėą═©ė├ļŖÜŌĪó╬„ķTūėęį╝░AEG╚²┤¾Š▐Ņ^Ż¼╠žäeį┌ÜWų▐╩ął÷Ż¼Ą┬ć°Ų¾śI(y©©)╬„ķTūė║═AEGš╝ō■(j©┤)ų°┤¾▓┐ĘųĄ─╩ął÷Ę▌Ņ~Ż¼▀@Č╬ĢrŲ┌’w└¹Ųųų╗─▄į┌ŖA┐pųąŪ¾╔·ĪŻ

ĪĪĪĪĄ═│╔▒Š╚Īä┘ĪŻį┌╩ął÷▒╗Š▐Ņ^š╝ō■(j©┤)Ą─ŪķørŽ┬Ż¼’w└¹ŲųøQČ©ūīŠ▐Ņ^éā?n©©i)źčą░l(f©Ī)Īóūį╝║▐DČ°Å═ųŲŠ▐Ņ^éāĄ─«a(ch©Żn)ŲĘŻ¼ę“┤╦’w└¹ŲųĄ─«a(ch©Żn)ŲĘ╔·«a(ch©Żn)│╔▒ŠśOĄ═Ż¼į┘╝ė╔ŽĮ▄└ŁĄ┬Ą─Ą▄Ą▄░▓¢|─ßŖWōĒėąū┐Į^Ą─šä┼ą╝╝Ū╔Ż¼│╔┴ó│§Ų┌’w└¹ŲųĄ├ęį’w╦┘│╔ķLĪŻ1910─ĻŻ¼’w└¹ŲųęčĮø(j©®ng)ōĒėą2000├¹åT╣żŻ¼│╔×ķ║╔╠mūŅ┤¾Ą─å╬ę╗╣═ų„ĪŻ

ĪĪĪĪ1918─ĻŻ¼’w└¹Ųų│╔×ķ┴╦ÜWų▐ūŅ┤¾Ą─šš├„╣½╦ŠĪŻ1914─ĻŻ¼Ą┌ę╗┤╬╩└Įń┤¾æ(zh©żn)▒¼░l(f©Ī)Ż¼▀@│╔×ķ’w└¹Ųų░l(f©Ī)š╣Ą─ę╗┤╬ųžę¬Ų§ÖCĪŻ1914─ĻŻ¼ÜWų▐ūŅ┤¾Ą─ā╔╝ꤶ┼▌╣½╦Š╬„ķTūė║═AEGČ╝╩ŪĄ┬ć°Ų¾śI(y©©)Ż¼ę╗æ(zh©żn)Ų┌ķgįŌĄĮ╣▓═¼ĄųųŲĪŻ’w└¹Ųų╦∙į┌Ą─║╔╠mätį┌ę╗æ(zh©żn)ųą▒Ż│ųųą┴óŻ¼▀@ę╗▒│Š░╩╣’w└¹Ųųį┌ę╗æ(zh©żn)ųąčĖ╦┘ōīš╝╩ął÷Ż¼ę╗æ(zh©żn)ĮY╩°ĢrŻ¼’w└¹ŲųęčĮø(j©®ng)│¼▀^╬„ķTūė║═AEG│╔×ķ┴╦ÜWų▐ūŅ┤¾Ą─šš├„╣½╦ŠĪŻŻ©╦╔Ž┬äō(chu©żng)┴óų«│§▀ĆāH╩Ūę╗éĆųŲū„¤¶┼▌▓Õū∙Ą─ąĪū„Ę╗Ż¼┤╦║¾▀Ćį°Å─’w└¹Ųųę²▀M¤¶┼▌īŻ└¹╝╝ągŻ®

ĪĪĪĪ

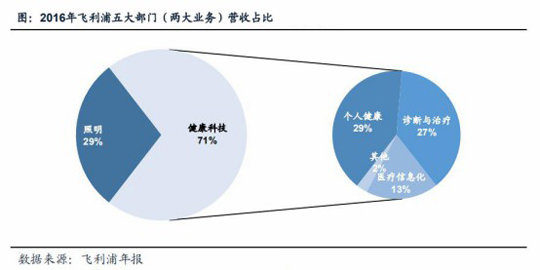

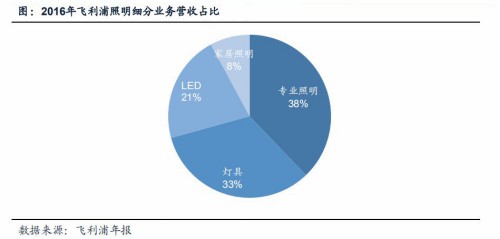

ĪĪĪĪ┤╦║¾Ż¼į┌’w└¹ŲųĪó═©ė├ļŖÜŌĪóÜW╦Š└╩▀@╬¶╚š╩└Įń╚²┤¾šš├„Ų¾śI(y©©)ųąŻ¼’w└¹Ųų┼c═©ė├ļŖÜŌĮ╗╠µŅIŽ╚╚½Ū“šš├„╩ął÷ĪŻ2009ų┴2014─Ļ’w└¹Ųųšš├„śI(y©©)äšĀIśI(y©©)╩š╚ļ▀B└m(x©┤)6─Ļ┼┼├¹╚½Ū“Ą┌ę╗ĪŻāH2016─ĻŻ¼’w└¹Ųųšš├„śI(y©©)äšĀI╩š71ā|ÜWį¬Ż¼š╝╣½╦Š┐éĀI╩šĄ─29%ĪŻŲõšš├„śI(y©©)äšų„ę¬╝ÜĘų×ķ╦─ŅÉŻ║īŻśI(y©©)šš├„Ī󤶊▀ĪóLEDęį╝░╝ęŠėšš├„Ż¼īŻśI(y©©)šš├„į┌šš├„śI(y©©)äšųąš╝▒╚ūŅĖ▀Ż¼ĀI╩š27ā|ÜWį¬Ż¼š╝šš├„śI(y©©)䚥─38%ĪŻ

ĪĪĪĪ

ĪĪĪĪ’w└¹Ųųšš├„śI(y©©)äš░l(f©Ī)š╣Üv│╠Ż║

ĪĪĪĪ1891─ĻŻ¼’w└¹Ųųęįšš├„śI(y©©)äšŲ╝ęŻ¼100ČÓ─ĻüĒŻ¼šš├„╩╝ĮK╩Ū’w└¹ŲųĄ─ų„ĀIśI(y©©)äšĪŻ

ĪĪĪĪ1918─ĻŻ¼’w└¹Ųų│╔×ķÜWų▐ūŅ┤¾Ą─šš├„╣½╦ŠĪŻ

ĪĪĪĪ2004─ĻŻ¼’w└¹Ųų╠ß│÷Ī░Sense and SimplicityĪ▒Ą─░l(f©Ī)š╣ĘĮŽ“Ż¼øQČ©īó╣½╦Š╬┤üĒųžą─š{š¹ĄĮ└¹ØÖĖ³Ė▀ĪóĖ³ĘĆ(w©¦n)Č©Ą─ßt(y©®)»¤ŽĄĮy(t©»ng)Īóšš├„Īó╝ęė├ļŖŲ„╝░éĆ╚╦ūo└Ē╚²┤¾śI(y©©)äšĪŻ

ĪĪĪĪ2014─ĻŻ¼’w└¹Ųų╝»łFīóšš├„śI(y©©)äšĮM│╔ūė╣½╦ŠĪ░’w└¹Ųųšš├„Ż©Philips LightingŻ®Ī▒Ż¼ęį▒ŃīŻūóė┌ßt(y©®)»¤įOéõ║═Ųõ╦¹ßt(y©®)»¤▒ŻĮĪ«a(ch©Żn)ŲĘĪŻ

ĪĪĪĪ2015─ĻŻ¼ė╔Į╔│ĮŁäō(chu©żng)═ČĀ┐Ņ^Ą─ųąć°žöłFėąėŗäØęį33ā|├└į¬┘Å╚ļ’w└¹Ųųšš├„Lumileds80.1%╣╔Ę▌Ż¼Ą½įōĮ╗ęūĮKę“├└ć°═Ōć°═Č┘Y╬»åTĢ■Ż©CFIUSŻ®ūĶų╣Č°Ėµ┤ĄĪŻ

ĪĪĪĪ2016─ĻŻ¼’w└¹Ųųūė╣½╦ŠĪ░’w└¹Ųųšš├„Ī▒į┌░ó─Ę╦╣╠žĄżūC╚»Į╗ęū╦∙╔Ž╩ąĪŻ

ĪĪĪĪ2017─ĻŻ¼’w└¹Ųųį┌Ī░’w└¹Ųųšš├„Ī▒Ą─│ų╣╔▒╚└²ĮĄų┴55%Ż¼▓ó▒Ē╩Šį┌╬┤üĒÄū─Ļ│÷╩█Ųõ╚½▓┐╣╔ÖÓĪŻ

ĪĪĪĪ2017─Ļ11į┬Ż¼’w└¹Ųųą¹▓╝│÷╩█│ųėąĄ─Ī░’w└¹Ųųšš├„Ī▒1710╚f╣╔╣╔Ę▌Ż©12%Ż®ĪŻ

ĪĪĪĪ2018─Ļ│§Ż¼’w└¹Ųųą¹▓╝│÷╩█│ųėąĄ─Ī░’w└¹Ųųšš├„Ī▒1622╚f╣╔╣╔Ę▌ĪŻ

ĪĪĪĪ2018─Ļ3į┬Ż¼’w└¹Ųųšš├„ą¹▓╝ėŗäØīó├¹ĘQĖ─×ķSignifyŻ©Ļ┐ųZ’wŻ®ĪŻĖ∙ō■(j©┤)║═╗╩╝ę’w└¹ŲųĄ─╩┌ÖÓģf(xi©”)ūhŻ¼Ļ┐ųZ’w«a(ch©Żn)ŲĘīó└^└m(x©┤)╩╣ė├’w└¹ŲųŲĘ┼ŲĪŻ

ĪĪĪĪĖ³├¹×ķĻ┐ųZ’wŻ¼’w└¹Ųųšš├„│╔×ķÜv╩Ę

ĪĪĪĪ ĪĪĪĪĻ┐ųZ’w╣┘ŠW(w©Żng)ĮžłD

ĪĪĪĪĻ┐ųZ’w╣┘ŠW(w©Żng)ĮžłD

ĪĪĪĪ2018─Ļ5į┬Ż¼’w└¹Ųųšš├„š²╩ĮĖ³├¹×ķĻ┐ųZ’wŻ©ėó╬─├¹Ż║SignifyŻ®Ż¼ŽÓæ¬Ą─┐ž╣╔╣½╦Š├¹ĘQė╔║╔╠m’w└¹Ųųšš├„┐ž╣╔Ż©Philips Lighting N.V.Ż®Ė³Ė─×ķ║╔╠mĻ┐ųZ’w┐ž╣╔Ż©Signify N.V.Ż®ĪŻ

ĪĪĪĪĪ░Ė∙ō■(j©┤)║═╗╩╝ę’w└¹ŲųĄ─╩┌ÖÓģf(xi©”)ūhŻ¼╣½╦Š«a(ch©Żn)ŲĘīó└^└m(x©┤)╩╣ė├’w└¹Ųų▀@ę╗╚½Ū“ūŅ╩▄ą┼╚╬Ą─šš├„ŲĘ┼ŲĪŻ╣½╦ŠŽŻ═¹į┌2019─Ļ─Ļ│§═Ļ│╔╚½Ū“╦∙ėąĄžģ^(q©▒)Ą─Ė³├¹ŽÓĻP╣żū„ĪŻĪ▒Ī¬Ī¬Ļ┐ųZ’w╣┘ŠW(w©Żng)

ĪĪĪĪ ĪĪĪĪĻ┐ųZ’wŲņŽ┬ŲĘ┼ŲŻ©üĒūįė┌Ųõ╣┘ŠW(w©Żng)Ż®

ĪĪĪĪĻ┐ųZ’wŲņŽ┬ŲĘ┼ŲŻ©üĒūįė┌Ųõ╣┘ŠW(w©Żng)Ż®

ĪĪĪĪ2019─Ļ9į┬Ż¼’w└¹Ųųą¹▓╝öM│÷╩█╦∙│ųėąĄ─Ļ┐ųZ’wŻ©įŁ’w└¹Ųųšš├„Ż®╩ŻėÓ10.7%Ą─╣╔ÖÓĪŻ╗╩╝ę’w└¹Ųų▒Ē╩ŠŻ¼│÷╩█1380╚f╣╔Ļ┐ųZ’wĄ─╣╔Ę▌║¾Ż¼╣½╦Šīó▓╗į┘│ųėąĻ┐ųZ’wĄ─╣╔Ę▌ĪŻų┴┤╦Ż¼╩└Įń╔Žį┘¤o’w└¹Ųųšš├„┴╦ĪŻ

ĪĪĪĪĻ┐ųZ’wśI(y©©)äš│ų└m(x©┤)Ž┬╗¼Ż¼╩š┘Å╝░Ž“╬’┬ō(li©ón)ŠW(w©Żng)▓╝ŠųīżŪ¾▐Dą═

ĪĪĪĪ’w└¹Ųųšš├„śI(y©©)䚯¼2016─ĻĀI╩š×ķ71ā|ÜWį¬Ż¼š╝’w└¹Ųų╝»łF┐éĀI╩šĄ─29%Ż¼2017─Ļ¬Ü┴óŪ░Ą─õN╩█Ņ~×ķ70ā|ÜWį¬Ż©čą░l(f©Ī)═Č╚ļ3.54ā|ÜWį¬Ż®Ż¼ŪęōĒėąĮ³3.2╚f├„åT╣żĪŻĄĮ┴╦2018─ĻŻ¼Ļ┐ųZ’w─ĻõN╩█Ņ~āH×ķ64ā|ÜWį¬Ż¼į┌╚½Ū“70ČÓéĆć°╝ę║═Ąžģ^(q©▒)ōĒėą┤¾╝s2.9╚f├¹åT╣żĪŻ

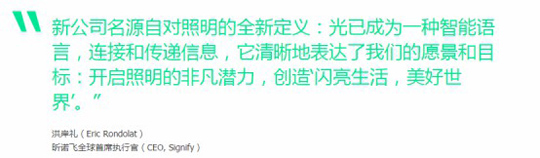

ĪĪĪĪū„×ķ╚½Ū“šš├„ŅIī¦Ų¾śI(y©©)Ż¼Ļ┐ųZ’w─┐Ū░śI(y©©)äš║Ł╔wīŻśI(y©©)šš├„Ż¼Ž¹┘Mšš├„Ż¼ęį╝░╬’┬ō(li©ón)ŠW(w©Żng)šš├„ĪŻĻ┐ųZ’w╩ūŽ»ł╠(zh©¬)ąą╣┘Eric Rondolatį°▒Ē╩ŠŻ¼Ļ┐ųZ’węčīóLEDĪóīŻśI(y©©)«a(ch©Żn)ŲĘśI(y©©)äšęį╝░╝ęŠė«a(ch©Żn)ŲĘśI(y©©)äš▀@╚²éĆŅIė“ū„×ķŲõĪ░▓╗öÓį÷ķL└¹ØÖĄ─ę²ŪµĪ▒ĪŻĄ½Å─Ųõžöł¾üĒ┐┤Ż¼Ļ┐ųZ’wŠC║ŽĀI╩šį┌│ų└m(x©┤)Ž┬╗¼Ż¼ė»└¹─▄┴”ę▓┴Ņ╚╦┐░ænĪŻ

ĪĪĪĪĮ±─Ļžöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ļ┐ųZ’wåT╣ż╚╦öĄ(sh©┤)ęčÅ─2018─ĻĄ┌ę╗╝ŠČ╚Ą─31615╚╦┐s£pĄĮĮ±─ĻĄ┌ę╗╝ŠČ╚─®Ą─28689╚╦ĪŻ└█ėŗŪ░╚²╝ŠīŹ¼F(xi©żn)õN╩█┐éŅ~44.97ā|ÜWį¬Ż¼═¼▒╚╬ó£p2.9%ĪŻā¶╩š╚ļ×ķ1.69ā|ÜWį¬Ż¼═¼▒╚į÷ķL18.6%ĪŻ

ĪĪĪĪō■(j©┤)Ļ┐ųZ’wĄ┌╚²╝ŠČ╚śI(y©©)┐āł¾Ėµ’@╩ŠŻ¼▒M╣▄║Ļė^Łh(hu©ón)Š││õØM╠¶æ(zh©żn)Ż¼ÜWų▐Īó├└ć°║═┤¾ųą╚AĄžģ^(q©▒)Ą─╩ął÷╗Ņäė£p╔┘Ż¼═¼ĢrėĪČ╚Ą─┴„äėąį╩šŠoę▓įņ│╔┴╦ųž┤¾ė░ĒæŻ¼Ą½▓╗öÓį÷ķLĄ─└¹ØÖę²ŪµŻ©LEDĪóīŻśI(y©©)╝░╝ęŠė«a(ch©Żn)ŲĘŻ®Ą─┐╔▒╚õN╩█Ņ~╚įį÷ķL┴╦1.0%ĪŻĪ░╬ęéāĄ─į÷ķLŲĮ┼_Īó╗ź┬ō(li©ón)ŽĄĮy(t©»ng)Īó╬’┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_Ę■äšĪół@╦ćĪó╠½Ļ¢─▄║═LiFi└^└m(x©┤)│╩¼F(xi©żn)ĘeśOä▌Ņ^ĪŻš{š¹║¾Ą─EBITA└¹ØÖ┬╩╠ßĖ▀┴╦80éĆ╗∙³cŻ¼ų┴11.0%Ż¼╚²┤¾śI(y©©)䚥─└¹ØÖ┬╩Š∙ėą╦∙╠ßĖ▀ĪŻĪ▒Ļ┐ųZ’w▒Ē╩ŠĪŻ

ĪĪĪĪ

ĪĪĪĪš╣═¹Ž┬░ļ─ĻŻ¼Ļ┐ųZ’w▒Ē╩ŠŻ¼ļm╚╗Ž┬░ļ─ĻõN╩█╩▄╩ął÷ąĶŪ¾│ų└m(x©┤)ŲŻ▄øė░ĒæŻ¼Ą½╣½╦Š╚įėąą┼ą─╠ßĖ▀2019─ĻČ╚Ą─š{š¹║¾EBITA└¹ØÖ┬╩ĪŻ═¼ĢrŻ¼Ļ┐ųZ’wŅAėŗ2019─ĻČ╚╚²┤¾└¹ØÖį÷ķLę²ŪµŻ©LEDĪóīŻśI(y©©)╝░╝ęŠė«a(ch©Żn)ŲĘŻ®õN╩█▒Ē¼F(xi©żn)│ųŲĮĪŻBG LampsĄ─┐╔▒╚õN╩█Ņ~ätŅAėŗŽ┬ĮĄŻ¼ĮĄĘ∙īóĮėĮ³┤╦Ū░╣½▓╝Ą─21%-24%ĪŻ

ĪĪĪĪ2019─Ļ10į┬Ż¼Ļ┐ųZ’wą¹▓╝┼cę┴ŅDŻ©EatonŻ®▀_│╔ūŅĮKģf(xi©”)ūhŻ¼öMęį¼F(xi©żn)Į14ā|├└į¬╩š┘Åę┴ŅDĄ─šš├„śI(y©©)äšÄņ░žšš├„ĮŌøQĘĮ░ĖŻ©Cooper Lighting SolutionsŻ®ĪŻ┤╦┼e┤_šJ┴╦▒▒├└╩ął÷ī”ė┌Ļ┐ųZ’wĄ─æ(zh©żn)┬įųžę¬ąįĪŻ╩š┘ÅÄņ░žšš├„īóśO┤¾╝ėÅŖĻ┐ųZ’wį┌śOŠ▀╬³ę²┴”Ą─▒▒├└╩ął÷ųąĄ─Ąž╬╗Ż¼▓óĖ─╔Ų╣½╦ŠĄ─śI(y©©)äšĮM║ŽĪŻę┴ŅDė┌2012─Ļ11į┬30╚šęį130ā|├└į¬╩š┘Å┴╦├└ć°ļŖÜŌįOéõ╣®æ¬╔╠Äņ░ž╣żśI(y©©)╝»łFŻ©Cooper IndustriesŻ®ĪŻÄņ░žšš├„ų„ĀIīŻśI(y©©)šš├„Īóšš├„┐žųŲį¬╝■╝░╗ź┬ō(li©ón)šš├„Ż¼╠ß╣®Ė„ĘNĖ„śėĄ─╩ęā╚(n©©i)═Ō«a(ch©Żn)ŲĘ║═æ¬ė├Ż¼ęįCoreliteĪóHaloĪóMcGraw-EdisonĄ╚▒▒├└ų¬├¹ŲĘ┼ŲõN╩█ĪŻ

ĪĪĪĪ2018─Ļ3į┬Ż¼Ļ┐ųZ’wš²╩Į░l(f©Ī)▓╝├³├¹×ķInteractĄ─╚½ą┬╬’┬ō(li©ón)ŠW(w©Żng)Ż©Internet of ThingsŻ¼IoTŻ®ŲĮ┼_ĪŻ╦³┐╔ęįÄ═ų·īŻśI(y©©)šš├„ė├æ¶ķ_åó╬’┬ō(li©ón)ŠW(w©Żng)Ģr┤·ųŪ─▄╗ź┬ō(li©ón)šš├„Ą─Š▐┤¾Øō┴”ĪŻČ°Įžų╣Į±─Ļ1į┬Ż¼Ļ┐ųZ’węč│╔╣”īóOEMÅS╔╠Ą─¤¶Š▀«a(ch©Żn)ŲĘĮė╚ļ┤Ņ▌d┴╦ÅVė“╗ź┬ō(li©ón)ŠW(w©Żng)Ą─Interact╬’┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_Ż¼▓óį┌╩└ĮńĖ„Ąž│¼▀^1000éĆ│Ū╩ąįć“×Īó“×ūC┴╦Interact╬’┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_ąį─▄ĪŻō■(j©┤)╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2018─ĻĄ┌Č■╝ŠČ╚─®Ż¼Ļ┐ųZ’węč░▓čb│¼3800╚fųŪ─▄╗ź┬ō(li©ón)šš├„³cŻ¼▓óėŗäØĄĮ2020─ĻŻ¼×ķŲõą┬╔·«a(ch©Żn)Ą─╦∙ėąLED«a(ch©Żn)ŲĘ┤Ņ▌d┬ō(li©ón)ŠW(w©Żng)╣”─▄ĪŻ

ĪĪĪĪ┘u╔Ē░¼▀~╦╣Ż¼ÜW╦Š└╩╗“═╦│÷Üv╩Ę╬Ķ┼_

ĪĪĪĪ1906─ĻŻ¼Ą┬ć°├║ÜŌ¤¶╣½╦Š(Deutsche Gasgluhlicht-Anstalt)ūóāį┴╦OSRAM╔╠ś╦ĪŻOSRAMĄ─├¹ūųüĒūįė┌░ū¤ļ¤¶ųŲįņ╦∙ąĶꬥ─ā╔ĘNųžę¬▓─┴Žõ~(Osmium)║═µu(Wolfram)Ą─Ą┬šZå╬į~ĮM║ŽĪŻ

ĪĪĪĪ ĪĪĪĪ

ĪĪĪĪ

├║ÜŌĮų¤¶

ĪĪĪĪ1919─ĻŻ¼Ą┬ć°├║ÜŌ¤¶ĪóĄ┬ć°═©ė├ļŖŲ„┼c╬„ķTūė-╣■Ā¢╦╣┐╦(Siemens Halske AG)═©▀^š¹║ŽĖ„ūįĄ─░ū¤ļ¤¶śI(y©©)䚯¼║Ž▓ó│╔ę╗╝ęą┬╣½╦ŠOSRAM Lightbulb Company(ÜW╦Š└╩¤¶┼▌╣½╦Š)ĪŻÜW╦Š└╩į°Įø(j©®ng)ōĒėą┤¾Ą─¤¶┼▌╔·«a(ch©Żn)╣żÅSŻ¼¤¶┼▌«a(ch©Żn)┴┐╝sš╝¤¶┼▌«a(ch©Żn)┴┐Ą─╚²Ęųų«ę╗ĪŻ

ĪĪĪĪ1976─ĻŻ¼═©ė├ļŖÜŌķ_╩╝│÷╩█į┌ÜW╦Š└╩ųąĄ─▓┐Ęų╣╔Ę▌Įo╬„ķTūėĪŻ1978─ĻŻ¼╬„ķTūėĮK═Ļ│╔┴╦ī”═©ė├ļŖÜŌį┌ÜW╦Š└╩ųą╚½▓┐╣╔Ę▌Ą─╩š┘ÅŻ¼│╔×ķ┴╦ÜW╦Š└╩Ą─╣╔¢|Ż¼ÜW╦Š└╩ę▓│╔×ķ╬„ķTūėĄ─╚½┘Yūė╣½╦ŠĪŻ

ĪĪĪĪ2012─Ļ11į┬Ż¼╬„ķTūėą¹▓╝īóäāļxÜW╦Š└╩šš├„śI(y©©)䚬Ü┴ó╣½ķ_╔Ž╩ąĪŻ╬„ķTūėäāļx80.5%Ą─ÜW╦Š└╩╣╔ÖÓŻ¼Ą½īó└^└m(x©┤)ū„×ķÜW╦Š└╩Ą─┤¾╣╔¢|└^└m(x©┤)│ųėą╔Ž╩ą║¾ą┬╣½╦Š17%Ą─╣╔ÖÓĪŻ2013─Ļ7į┬Ż¼ÜW╦Š└╩Å─╬„ķTūė╣½╦Šäāļx¬Ü┴ó░l(f©Ī)š╣Ż¼ų„ę¬░³└©╦─┤¾śI(y©©)䚯¼LEDąŠŲ¼(Opto Semiconductor)ĪóŲ¹▄ćšš├„Ą╚╠žĘNšš├„(Specialty Lighting)Īóšš├„ĘĮ░Ė║═ŽĄĮy(t©»ng)(Lighting SolutionSystems)ęį╝░╣Ōį┤(Lamp)ĪŻ

ĪĪĪĪ2015─Ļ4į┬Ż¼ÜW╦Š└╩ėŗäØīó═©ė├šš├„╣Ōį┤śI(y©©)äš▒╗▓Ęų│÷üĒū„×ķę╗╝ę¬Ü┴óĄ─Ų¾śI(y©©)▀Mąą▀\ĀIŻ¼Č°╣ŌļŖ░ļī¦¾wŻ¼Ų¹▄ćšš├„║═╠žĘNšš├„Ż¼ęį╝░¤¶Š▀Īóšš├„ŽĄĮy(t©»ng)║═ĮŌøQĘĮ░ĖīóĮM│╔ÜW╦Š└╩Ą─╬┤üĒ║╦ą─śI(y©©)äšĪŻ2015─Ļ6į┬Ż¼ÜW╦Š└╩┼·£╩▓Ęų═©ė├šš├„╣Ōį┤śI(y©©)䚯¼│╔┴ó¬Ü┴ó╣½╦ŠĄ─ėŗäØĪŻ

ĪĪĪĪ

ĪĪĪĪ2016─Ļ1į┬Ż¼ÜW╦Š└╩Ęų▓║¾Ą─═©ė├šš├„╣Ōį┤śI(y©©)äš▒╗š²╩Į├³├¹×ķĪ░LEDVANCEĪ▒ĪŻLEDVANCEĄ─«a(ch©Żn)ŲĘĮM║Ž░³└©é„Įy(t©»ng)šš├„Īó¼F(xi©żn)┤·LED╣Ōį┤Īóś╦£╩╗»OTC¤¶Š▀Ż¼ęį╝░ßśī”ųŪ─▄╝ęŠė║═śŪėŅĄ─ųŪ─▄╗ź▀Bšš├„ĮŌøQĘĮ░ĖĪŻ2016─Ļ4į┬Ż¼ą┬╣½╦ŠĪ░LEDVANCEĪ▒Å─ĮM┐ŚųąĘų▓▓ó¬Ü┴ó▀\ū„Ż¼Č°š²╩ĮĄ─īŹ¾wĘ©╚╦į┌2016─Ļ7į┬║¾ķ_╩╝╔·ą¦ĪŻ2016─Ļ7į┬Ż¼ÜW╦Š└╩š²╩Įą¹▓╝Ųõ═©ė├šš├„Ą─╣Ōį┤śI(y©©)äšĘų▓Ēś└¹═Ļ│╔Ż¼├³├¹×ķ└╩Ą┬╚f╦╣(LEDVANCE)Ż¼▓óį┘ÜW╦Š└╩╝»łFŽ┬¬Ü┴ó▀\ĀIĪŻ

ĪĪĪĪ2016─Ļ7į┬Ż¼─Š┴ų╔Łęį4ā|ÜWį¬╩š┘ÅĄ┬ć°ÜW╦Š└╩╝»łF¬Ü┴ó▀\ĀIĄ─šš├„śI(y©©)äš╣½╦ŠĪ¬Ī¬└╩Ą┬╚f╦╣(LEDVANCE)ĪŻ

ĪĪĪĪÜW╦Š└╩┘u╔Ē░¼▀~╦╣Ż¼ÜW╦Š└╩╗“īó═╦│÷Üv╩Ę╬Ķ┼_

ĪĪĪĪ

ĪĪĪĪĮ³╚šŻ¼ŖWĄž└¹é„ĖąŲ„┼cąŠŲ¼ųŲįņ╔╠░¼▀~╦╣Ż©AMSŻ®│╔╣”ęį46ā|ÜWį¬Ą─┐éār╩š┘ÅÜW╦Š└╩55%ęį╔ŽĄ─╣╔Ę▌Ż¼Å─Č°ūŅĮK─├Ž┬┴╦ÜW╦Š└╩ĪŻ

ĪĪĪĪĮ±─Ļ8į┬Ż¼ā╔╝ę├└ć°╦Į─╝╗∙Į╣½╦ŠžÉČ„┘Y▒Š┼cäP└ū═Č┘Yį°ī”ÜW╦Š└╩╠ß│÷╩š┘Åę¬╝sŻ¼▓óĄ├ĄĮ┴╦ÜW╦Š└╩ČŁ╩┬Ģ■┼c▒O(ji©Īn)╩┬Ģ■Ą─ų¦│ųŻ¼Ą½░ļ┬ĘģsÜó│÷┴╦AMSĪŻ

ĪĪĪĪ░¼▀~╦╣╝ėÜW╦Š└╩Ż║│╔×ķ╚½Ū“é„Ėą┼c╣ŌļŖŅIė“ŅIī¦š▀Ż┐

ĪĪĪĪĮ±─Ļ11į┬Ż¼ÜW╦Š└╩░l(f©Ī)▓╝┴╦2019žö─Ļ╚½─Ļ┐╔▒╚╩š╚ļŽ┬ĮĄ13Żźų┴╝s35ā|ÜWį¬ĪŻ┐é¾wČ°čįŻ¼śI(y©©)äš│╩¼F(xi©żn)Ž┬╗¼┌ģä▌ĪŻ

ĪĪĪĪė╔ė┌╩ął÷Łh(hu©ón)Š│Ą─ć└Š■║═ąĶŪ¾Ž┬ĮĄ╝░š■ų╬║═Įø(j©®ng)Ø·ĘĮ├µĄ─▓╗┤_Č©ąį│ų└m(x©┤)▓╗öÓŻ¼ÜW╦Š└╩2019žö─Ļ╚½─ĻõN╩█╩š╚ļ▓╗╝čŻ¼Ž┬ĮĄĘ∙Č╚│¼▀^ā╔╬╗öĄ(sh©┤)ĪŻų„ę¬ī¦ų┬įŁę“ÜwĮY×ķŲ¹▄ć║═ųąć°╩ął÷Łh(hu©ón)Š│ąĶŪ¾ŲŻ▄øĪŻśI(y©©)䚥─│ų└m(x©┤)Ž┬╗¼Ż¼▓╗āHūīÜW╦Š└╩ČŁ╩┬Ģ■Ņ^╠█Ż¼ę▓ūīśI(y©©)Įńō·ænŲõ╬┤üĒū▀Ž“Ż¼▓╗▀^║├į┌░¼▀~╦╣│÷¼F(xi©żn)ūī╬ęéā┐┤ĄĮ┴╦ę╗Įz╩’╣ŌĪŻ

ĪĪĪĪĮ³╚šŻ¼░¼▀~╦╣Ż©AMSŻ®ī”ÜW╦Š└╩Ą─╩š┘Å╠ßūhęč½@Ą├═©▀^Ż¼ÜW╦Š└╩ČŁ╩┬Ģ■č¹šł░¼▀~╦╣╣▄└Ēīė╣▓═¼╔╠ūhŻ¼į┌Ų¾śI(y©©)║Ž▓óģf(xi©”)ūh╗∙ĄA╔ŽŻ¼╚ń║╬┬ō(li©ón)║Ž│╔×ķ╚½Ū“é„ĖąŲ„ĮŌøQĘĮ░Ė║═╣ŌļŖ╝╝ągĄ─ŅIī¦š▀ĪŻÜW╦Š└╩╣½╦Š╩ūŽ»ł╠(zh©¬)ąą╣┘Olaf Berlien▒Ē╩ŠŻ║Ī░¼F(xi©żn)į┌ųžę¬Ą─╩ŪŻ¼╬ęéā┼c░¼▀~╦╣ę╗Ų╣▓═¼äō(chu©żng)Į©ę╗éĆ╩└Įń╝ēĄ─╣ŌļŖé„ĖąŅIė“Ą─ŅI▄Ŗš▀ĪŻĪ▒░¼▀~╦╣╩ūŽ»ł╠(zh©¬)ąą╣┘Alexander Everkeät▒Ē╩ŠŻ║Ī░ĖąųxÜW╦Š└╩╣╔¢|ų¦│ų▀@ĒŚ╩š┘Å╠ßūhŻ¼ļpĘĮ┬ō(li©ón)║ŽŠ▀ėąÅŖ┤¾æ(zh©żn)┬įā×(y©Łu)ä▌ĪŻ│╔╣”╚┌║ŽŻ¼īŹ¼F(xi©żn)╬ęéāĄ─╣▓═¼─┐ś╦Ī¬į┌é„Ėą┼c╣ŌļŖŅIė“│╔×ķ╚½Ū“ŅIī¦š▀ĪŻĪ▒

ĪĪĪĪ░¼▀~╦╣Ż©AMSŻ®┐é▓┐╬╗ė┌ŖWĄž└¹Ż¼╩Ū╚½Ū“ŅIŽ╚Ą─Ž╚▀Mé„ĖąŲ„ĮŌøQĘĮ░ĖįOėŗ║═ųŲįņ╔╠Ż¼Ųõų„ꬫa(ch©Żn)ŲĘ░³└©├µŽ“ęŲäėĪóŽ¹┘MļŖūėĪó═©ėŹĪó╣żśI(y©©)Īóßt(y©®)»¤║═Ų¹▄ć╩ął÷Ą─é„ĖąŲ„ĮŌøQĘĮ░ĖĪóé„ĖąŲ„ICĪóĮė┐┌╝░ŽÓĻP▄ø╝■ĪŻ

ĪĪĪĪō■(j©┤)Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼AMS 2018─ĻĀI╩š╝s×ķ14ā|ÜWį¬Ż¼═¼─ĻÜW╦Š└╩─ĻĀI╩šät▀_41ā|ÜWį¬ĪŻAMSį┌Į±─Ļ─ĻųąĄ─ę╗Ę▌┬Ģ├„ųą▒Ē╩ŠŻ¼┼cÜW╦Š└╩┬ō(li©ón)╩ų║¾Ż¼ę╗╝ęé„Ėą║═╣ŌļŖŅIė“Ą─╚½Ū“²łŅ^ėą═¹šQ╔·Ż¼├┐─ĻĀI╩šėą═¹▀_ĄĮ50ā|ÜWį¬Ż¼ļpĘĮīóį┌╣½╦Š┬Ü─▄ĪóIT║═čą░l(f©Ī)ĒŚ─┐ĘĮ├µ«a(ch©Żn)╔·ģf(xi©”)═¼ą¦æ¬ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼AMSĀI╩š×ķ8.012ā|├└į¬,▌^2018─Ļ╔Ž░ļ─Ļ6.552ā|├└į¬į÷ķL22%ĪŻ

ĪĪĪĪ

AMS«a(ch©Żn)ŲĘą┼ŽóŻ©ą┼ŽóüĒūįŲõ╣┘ŠW(w©Żng)Ż®

ĪĪĪĪū„×ķ╠O╣¹Ž¹┘MŅÉ«a(ch©Żn)ŲĘ3Dé„ĖąŲ„╣®æ¬╔╠Ż¼Į³─ĻüĒļSų°╠O╣¹iPhoneĄ╚śI(y©©)䚥─čĖ├═░l(f©Ī)š╣Ż¼░¼▀~╦╣śI(y©©)┐āę▓Ė·ų°╦«Øq┤¼Ė▀Ż¼Č°×ķ£p╔┘ī”╠O╣¹Ą─ę└┘ćŻ¼ŲõöM┤¾┼e═Č┘Y▀M▄ŖŲ¹▄ćąąśI(y©©)Ż¼ķ_░l(f©Ī)ŽÓĻP«a(ch©Żn)ŲĘ║═╝╝ągĪŻČ°┤╦┤╬╩š┘ÅÜW╦Š└╩Ą─╠ßūh½@Ą├═©▀^Ż¼Ą├ęįūī░¼▀~╦╣╚ńįĖęįāöĪŻ

ĪĪĪĪ2018žö─ĻÜW╦Š└╩┐╝æ]ī”¤¶Š▀śI(y©©)䚯©SitecoŻ®║═Ųõį┌├└ć°Ą─Ę■äšśI(y©©)䚯©Ž▓╚f─Ļšš├„ĮŌøQĘĮ░ĖŻ®▀Mąą│÷╩█Ż¼Į±─Ļ1į┬Ż¼ÜW╦Š└╩ęčīóŲņŽ┬ŲĘ┼ŲSylvania Lighting SolutionsŻ©║åĘQĪ░SLSĪ▒Ż¼Ž▓╚f─Ļšš├„Ż®╝»łFšęĄĮ┴╦┘I╝ęĪŻSLS╩ŪÜW╦Š└╩į┌▒▒├└Ą─Ę■äš▓┐ķTŻ¼2018─ĻĄ─õN╩█Ņ~╝s×ķ1ā|├└į¬ĪŻ6į┬Ż¼ÜW╦Š└╩×ķŲõ¤¶Š▀śI(y©©)äšSiteco│÷╩█ĮoStern Stewart CapitalĪŻ═©▀^│÷╩█įōśI(y©©)䚯¼ÜW╦Š└╩īó│ų└m(x©┤)Ž“Ė▀┐Ų╝╝Ų¾śI(y©©)▐Dą═ĪŻ

ĪĪĪĪūį2019žö─Ļķ_╩╝Ż¼ÜW╦Š└╩Š═īóśI(y©©)äšäØĘųŲ¹▄ć╩┬śI(y©©)▓┐Ż©AMŻ®ĪóöĄ(sh©┤)ūų╩┬śI(y©©)▓┐Ż©DIŻ®Īó╣ŌļŖ░ļī¦¾w╩┬śI(y©©)▓┐Ż©OSŻ®╚²┤¾╩┬śI(y©©)▓┐ĪŻŲõųąŲ¹▄ć╩┬śI(y©©)▓┐Ż©AMŻ®Ż║ū„×ķ╩ął÷ŅI▄Ŗš▀Ż¼Ų¹▄ć╩┬śI(y©©)▓┐×ķŲ¹▄ćąąśI(y©©)Ą─ą┬▄ć╝░Ų¹▄ć║¾╩ął÷╠ß╣®äō(chu©żng)ą┬Ą─LEDĪó╝ż╣Ō╝░é„Įy(t©»ng)╝╝ągĪŻöĄ(sh©┤)ūų╩┬śI(y©©)▓┐Ż©DIŻ®Ż║öĄ(sh©┤)ūų╩┬śI(y©©)▓┐╝╚ėą┐═æ¶╗∙ĄAłįīŹŻ¼┐╔╠ß╣®ųŪ─▄öĄ(sh©┤)ūųšš├„╣▄└ĒŽĄĮy(t©»ng)║═įŲČ╦╬’┬ō(li©ón)ŠW(w©Żng)ĮŌøQĘĮ░ĖŻ¼×ķ┐═æ¶╬┤üĒĄ─śI(y©©)äšį÷ķL╠ß╣®┴╝ÖCĪŻ┤╦═ŌŻ¼įō╩┬śI(y©©)▓┐ųą▀Ć░³└©ųŪ╗█▐r(n©«ng)śI(y©©)Ą╚ČÓĒŚßśī”╬┤üĒ╩ął÷Ą─śI(y©©)äšĪŻ╣ŌļŖ░ļī¦¾w╩┬śI(y©©)▓┐Ż©OSŻ®Ż║įō╩┬śI(y©©)▓┐īó╚į┼f╩ŪÜW╦Š└╩Ą─┐Ų╝╝ų„┴”ĪŻ╣ŌļŖ░ļī¦¾w╩┬śI(y©©)▓┐ęįĖ▀čą░l(f©Ī)▒╚ķLŲ┌š╝ō■(j©┤)ų°╣ŌļŖ░ļī¦¾wąąśI(y©©)Ą─╝╝ągŅI▄Ŗš▀Ąž╬╗Ż¼ŲõŽÓĻP┐Ų╝╝ę▓╩ŪŲ¹▄ć║═öĄ(sh©┤)ūų╩┬śI(y©©)▓┐Ą─łįīŹ╗∙ĄAĪŻ

ĪĪĪĪÜW╦Š└╩╣▄└ĒīėšJ×ķŻ¼ÜW╦Š└╩┼c░¼▀~╦╣┬ō(li©ón)║Žīóī”╣ŌļŖ░ļī¦¾wśI(y©©)äš▓┐ķTĄ─░l(f©Ī)š╣ĦüĒÖCė÷ĪŻ┼cAMSĄ─š¹║ŽŻ¼¤ošō╩Ūį┌é„Ėą┼c╣ŌļŖĮŌøQĘĮ░ĖĄ─äō(chu©żng)ą┬╔ŽŻ¼▀Ć╩Ūį┌▀Mę╗▓ĮØMūŃ┐═æ¶ąĶŪ¾ĘĮ├µŻ¼Č╝īó╩╣LED▓┐ķTÅ─ųą╩▄ęµĪŻō■(j©┤)ŽżŻ¼ÜW╦Š└╩į┌ūįäė±{±éĘĮ├µĄ─Ęe└█ę▓ūīAMSŅHĖą┼d╚żĪŻį┌AMS┐┤üĒŻ¼ļpĘĮ╚┌║Ž║¾┐╔ęįķ_░l(f©Ī)╗∙ė┌é„ĖąŲ„║═╣ŌļŖĄ─ŠC║ŽąįĮŌøQĘĮ░ĖŻ¼░³└©░l(f©Ī)╔õŲ„Īó╣Ō┬ĘĪóĮė╩šŲ„Īó“īäėąŠŲ¼ĪóŪČ╚ļ╩Į╦ŃĘ©║═æ¬ė├īė▄ø╝■Ą╚ĪŻ

ĪĪĪĪ┤╦Ū░Ż¼ō■(j©┤)├Į¾w┼¹┬ČŻ¼AMSą¹ĘQ╚ń╣¹Į╗ęū═Ļ│╔Ż¼Ųõīó│÷╩█ÜW╦Š└╩╚²┤¾▓┐ķTų«ę╗Ą─öĄ(sh©┤)ūų╩┬śI(y©©)▓┐Ż¼įō▓┐ķTų„ę¬╔·«a(ch©Żn)ł@╦ć║═ßt(y©®)»¤ŽĄĮy(t©»ng)Ą╚ŅIė“Ą─šš├„┐žųŲįOéõĪŻAMS▀ĆėŗäØųØu╠į╠ŁÜW╦Š└╩Ą─ę╗░ŃŽ¹┘MŅÉšš├„śI(y©©)äšĪŻ

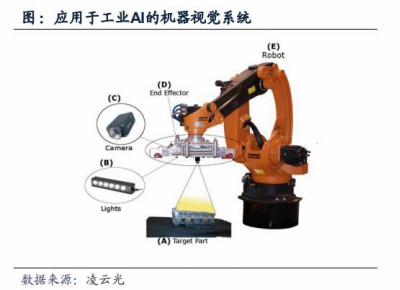

ĪĪĪĪ3D│╔Ž±ėŁüĒŠ▐┤¾╩ął÷ÖCė÷

ĪĪĪĪ╣ŌīWū„×ķė░Ž±ą┼Žó╬©ę╗╚ļ┐┌Ż¼ūŅŠ▀▒¼░l(f©Ī)Øō┴”ĪŻ╣ŌīWözŽ±Ņ^ī”Ž¹┘MļŖūė«a(ch©Żn)ŲĘüĒšfŠ▀ėąļpųžęŌ┴xŻ¼ę╗ĘĮ├µ╠ß╣®┼─šš╣”─▄Ż¼┴Ēę╗ĘĮ├µėų×ķė░Ž±ą┼Žó╠ß╣®┴╦╬©ę╗╚ļ┐┌Ż¼╝┤╝µŠ▀Ŗ╩śĘ║═Į╗╗źā╔ĘNī┘ąįĪŻŽ¹┘MļŖūėĮėŽ┬üĒ┐┤äō(chu©żng)ą┬Ż¼äō(chu©żng)ą┬Ą─ųž³cį┌╚╦ÖCĮ╗╗źŻ¼Č°╚╦ÖCĮ╗╗źĄ─┤¾ä▌╦∙┌ģät╩Ūė░Ž±ĪŻę“┤╦ū„×ķė░Ž±Ą─╬©ę╗╚ļ┐┌Ż¼╣ŌīWĄ─Į╗╗źī┘ąįīóųØu▒╗╝ż╗ŅŻ¼│╔×ķūŅŠ▀Øō┴”Ą─▒¼³cĪŻ

ĪĪĪĪ

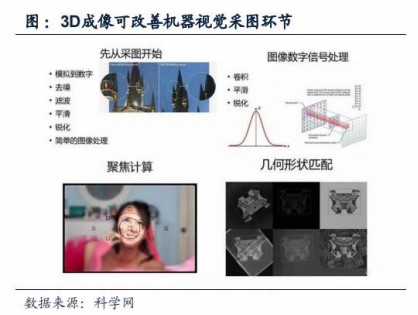

ĪĪĪĪ3D│╔Ž±┼c2D│╔Ž±ūŅ┤¾ģ^(q©▒)äeį┌ė┌╠ß╣®┴╦╔ŅČ╚ą┼ŽóĪŻ╔ŅČ╚ą┼ŽóęŌ╬Čų°ī”šµīŹ╩└ĮńĖ³šµīŹĪóĖ³Ė▀┘|┴┐Ą─łDŽ±├Ķ╩÷Ż¼┼õ║Ž╚╦╣żųŪ─▄Ģr┤·╝żį÷Ą─ą┼Žó╠Ä└Ē─▄┴”Ż¼┐╔ęįć·└@3DĮ©─Żč▄╔·│÷ČÓśė╗»Ą─æ¬ė├Ż║Å─╔·╬’ūRäeĪóVR/ARĪóĄĮūįäė±{±éĪó¤o╚╦ÖCŻ¼3D│╔Ž±┤¾ėą┐╔×ķĪŻ

ĪĪĪĪį┌AIŅIė“Ż¼ÖCŲ„ęĢėX╩Ū╚╦╣żųŪ─▄Ą─Ž┬ę╗éĆŪ░螯¼Č°3D│╔Ž±╝╝ągät╩ŪÖCŲ„ęĢėXĄ─ĻPµIĮŌøQĘĮ░ĖĪŻ╚╦╣żųŪ─▄AI╩Ūą┼Žó╝╝ągŅIė“š²į┌░l(f©Ī)╔·Ą─┤¾Ė’├³Ż¼║▄ČÓÖCŲ„╚╦ę▓ęčĮø(j©®ng)Š▀éõ┴╦ŽÓ«öĖ▀Ą─ųŪ─▄╗»╠ž³cĪŻśI(y©©)ā╚(n©©i)Ųš▒ķšJ×ķÖCŲ„ęĢėXīó╩ŪAIį┘▀Mę╗▓ĮĄ─ĻPµIŻ¼ų╗ėąū÷║├ą┼Žó▌ö╚ļŻ¼ÖCŲ„▓┼─▄│╔×ķšµš²ęŌ┴x╔ŽĄ─AIĪŻęį╣żśI(y©©)ÖCąĄ╩ų×ķ└²Ż¼ų╗ėą┼ąöÓ┴╦ę¬ūź╚ĪĄ─╬’ŲĘĄ─Š▀¾w╬╗ų├Ż¼╝┤╚²ŠSū°ś╦Ż¼▓┼─▄Š½┤_¤oš`Ą─ęŲäė─┐ś╦╬’¾wĪŻ

ĪĪĪĪ

ĪĪĪĪ╦∙ų^ÖCŲ„ęĢėXŻ¼Š═╩Ūė├ÖCŲ„┤·╠µ╚╦č█üĒū÷£y┴┐║═┼ąöÓĪŻÖCŲ„ęĢėXŽĄĮy(t©»ng)╩Ū═©▀^é„ĖąŲ„īó▒╗öz╚Ī─┐ś╦▐DōQ│╔łDŽ±ą┼╠¢Ż¼é„╦═ĮoīŻė├Ą─łDŽ±╠Ä└ĒŽĄĮy(t©»ng)Ż¼Ą├ĄĮ▒╗öz─┐ś╦Ą─ą╬æB(t©żi)ą┼ŽóŻ¼Ė∙ō■(j©┤)Ž±╦žĘų▓╝║═┴┴Č╚ĪóŅü╔½Ą╚ą┼ŽóŻ¼▐Dūā│╔öĄ(sh©┤)ūų╗»ą┼╠¢;└¹ė├ÖCŲ„īW┴Ģ╦ŃĘ©ī”▀@ą®ą┼╠¢▀Mąą╠žš„╠ß╚Ī║═Ęų╬÷Ż¼▀MČ°Ė∙ō■(j©┤)┼ąäeĄ─ĮY╣¹üĒ┐žųŲ¼F(xi©żn)ł÷Ą─įOéõäėū„ĪŻ

ĪĪĪĪ

ĪĪĪĪé„Įy(t©»ng)Ą─ūRäe╦ŃĘ©╗∙ė┌Č■ŠSą┼ŽóŻ¼▀@▒ž╚╗ī¦ų┬┴╦╚²ŠS╩└ĮńĄ─ą┼Žó╠žš„ōp╩¦Ż¼ą┼Žó▌ö╚ļęč│╔×ķįOéõųŪ─▄╗»Ą─Č╠░ÕĪŻ3D│╔Ž±ät─▄ē“½@╚Ī╚½├µĄ─╚²ŠSą┼ŽóŻ¼ųŪ─▄įOéõ┐╔ęįī”─┐ś╦ī”Ž¾Ą─╚²ŠS▌å└¬Īó╬’└Ē╠žš„│õĘųūRäeŻ¼┤¾Ę∙╠ß╔²ūRäeĪóūĘ█ÖĪóī¦║ĮĪóīż█EĄ──▄┴”ĪŻ┐╔ęŖŻ¼3D│╔Ž±▓óĘŪ╩Ūų╗ėąĖ┼─ŅĄ─Ī░┐šųąśŪķwĪ▒Ż¼Č°╩Ūėąų°ÅŖä┼Ą─Ž┬ė╬ąĶŪ¾ų¦ō╬ĪŻ╬ęéā┼ąöÓ3D│╔Ž±╝╝ągį┌╠O╣¹ę²ŅIų«Ž┬Ż¼īó┬╩Ž╚į┌Ž¹┘MļŖūėæ¬ė├╔ŽŻ©VR/ARĪó╔·╬’ūRäeŻ®┤¾ęÄ(gu©®)─Ż┬õĄžŻ¼ļS║¾ų▓Į▌Ś╔õĄĮĖ„ąąśI(y©©)Ż¼īŹ¼F(xi©żn)2DŽ“3DĄ─Į╗╗ź┐ńė“ĪŻō■(j©┤)ŅA£yŻ¼ĄĮ2020─ĻŽ¹┘MŅÉ«a(ch©Żn)ŲĘĄ─3Dé„ĖąŲ„╩ął÷ęÄ(gu©®)─Żīó▀_110ā|├└į¬Ż¼┴Ēō■(j©┤)Ż¼Yole DevelopmentŅA£yŻ¼ĄĮ2022─Ļ3D│╔Ž±╩ął÷ĮYśŗĘŪŽ¹┘MļŖūėīóš╝ō■(j©┤)33%ĪŻ

ĪĪĪĪ

ĪĪĪĪ3D│╔Ž±Ä¦üĒĄ─«a(ch©Żn)śI(y©©)ÖCĢ■▒╚2D│╔Ž±ų╗į÷▓╗£pŻ¼┤¾Ę∙╠ßš±«a(ch©Żn)śI(y©©)µ£ārųĄĄ─═¼ĢrĖ─ūāārųĄĘų┼õŻ¼“īäė╝t═Ō║╦ą─ÅS╔╠Ė▀śI(y©©)┐āÅŚąįĪŻ╝t═ŌŲ„╝■«a(ch©Żn)śI(y©©)µ£ķTÖæ▌^Ė▀Ż¼▓╗╣▄╩Ū░l(f©Ī)╔õČ╦▀Ć╩ŪĮė╩šČ╦į¬Ų„╝■Ż¼╝╝ąg║¼┴┐ŽÓ▒╚Ųš═©Ą─özŽ±Ņ^Č╝Ė▀│÷▓╗╔┘ĪŻłDŽ±╠Ä└ĒąŠŲ¼Š▀ėą▌^Ė▀Ą─╦ŃĘ©ę¬Ū¾Ż¼─┐Ū░┐╔ęį╠ß╣®Ą─āHėąÄū╝깊Ų¼Š▐Ņ^Ż¼╚ńęŌĘ©░ļī¦¾wĪóĄ┬ų▌āxŲ„Īóėó’w┴Ķ║═Č„ųŪŲųŻ╗╝t═ŌłDŽ±é„ĖąŲ„ät▒╗ęŌĘ©░ļī¦¾wĪóAMSĪó║└═■ĪóŲµŠ░╣ŌļŖĄ╚ē┼öÓŻ╗Č°┐╔ė├ė┌ęŲäėČ╦Ą─╬óą═VCSEL╝t═Ō╣Ō░l(f©Ī)╔õŲ„ų„ę¬ė╔FinisarĪóLumentumĪóPrinceton OptronicsĪóHeptagonĄ╚ć°═Ō╣½╦Š╔·«a(ch©Żn)Ż¼ć°ā╚(n©©i)Ų¾śI(y©©)▓ŅŠÓ▌^┤¾ĪŻć°ā╚(n©©i)šµš²┐╔ęį┐╔ģó┼cĄ─Łh(hu©ón)╣Ø(ji©”)ų„ę¬╩Ū╝t═ŌšŁÄ¦×V╣Ō║═─ŻĮMĘŌčbŻ¼ŪęŅHŠ▀ĖéĀÄ┴”ĪŻ

ĪĪĪĪ└Ž┼Ųšš├„Š▐Ņ^═╦│÷ ųąć°Ų¾śI(y©©)ėŁüĒÖCė÷

ĪĪĪĪųąć°LEDšš├„╩ął÷ęÄ(gu©®)─Ż│ų└m(x©┤)┼╩╔²Ż¼ØB═Ė┬╩ų─Ļ╠ßĖ▀Ż¼Ė±ŠųĘų╔óĪŻęÄ(gu©®)─Ż╔ŽŻ¼ĪČ2018─Ļųąć°░ļī¦¾wšš├„«a(ch©Żn)śI(y©©)░l(f©Ī)š╣╦{ŲżĢ°ĪĘöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2018─Ļųąć°░ļī¦¾wšš├„ąąśI(y©©)š¹¾w«a(ch©Żn)ųĄ▀_ĄĮ7374ā|į¬Ż¼═¼▒╚į÷ķL12.8%Ż¼ŲõųąŻ¼═ŌčėąŠŲ¼Łh(hu©ón)╣Ø(ji©”)«a(ch©Żn)ųĄ▀_ĄĮ240ā|į¬Ż¼═¼▒╚į÷ķL3.4%Ż╗ĘŌčbŁh(hu©ón)╣Ø(ji©”)«a(ch©Żn)ųĄ1054ā|į¬Ż¼═¼▒╚į÷ķL9.4%Ż╗æ¬ė├Łh(hu©ón)╣Ø(ji©”)«a(ch©Żn)ųĄ6080ā|į¬Ż¼═¼▒╚į÷ķL13.8%ĪŻLEDæ¬ė├Łh(hu©ón)╣Ø(ji©”)ėųĘų×ķ═©ė├šš├„║═╠ž╩Ōšš├„ā╔┤¾æ¬ė├ĘĮŽ“Ż¼Ųõųą2018─Ļ╬ęć°═©ė├šš├„«a(ch©Żn)ųĄ2679ā|į¬Ż¼═¼▒╚į÷ķL5%Ż╗╠ž╩Ōšš├„«a(ch©Żn)ųĄ3401ā|į¬Ż¼═¼▒╚į÷ķL21.8%ĪŻØB═Ė┬╩ĘĮ├µŻ¼2018─Ļ╬ęć°ć°ā╚(n©©i)õN╩█LEDšš├„«a(ch©Żn)ŲĘ╩ął÷ØB═Ė┬╩▌^2017─Ļ╠ß╔²5pctų┴70%ĪŻĖ±ŠųĘĮ├µŻ¼─┐Ū░╬ęć°═©ė├šš├„╩ął÷Ęų╔óŻ¼²łŅ^Ų¾śI(y©©)ÜWŲššš├„╩ąš╝┬╩3-5%Ż¼ąąśI(y©©)╝»ųąČ╚╠ß╔²┐šķg┤¾ĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼’w└¹ŲųĪóÜW╦Š└╩Ą╚║Ż═ŌŲĘ┼ŲųØu═╦│÷ųąć°╩ął÷ĖéĀÄĪŻųąć°šš├„Ų¾śI(y©©)ę╗ĘĮ├µ═©▀^ūį╔ĒĮø(j©®ng)ĀI╣▄└Ē╠ßą¦ĘĆ(w©¦n)Č©░l(f©Ī)š╣Ż¼┴Ēę╗ĘĮ├µĻæ└m(x©┤)═©▀^║Ż═Ō▓ó┘ÅīŹ¼F(xi©żn)ÅØĄ└│¼▄ćŻ¼╚ń’wśĘę¶Ēæ╩š┘ÅŽ▓╚f─Ļ╝░ŽÓĻPūė╣½╦ŠĪó─Š┴ų╔Ł╩š┘ÅÜW╦Š└╩šš├„śI(y©©)äš╣½╦ŠLEDVANCEĪŻ┤╦═ŌŻ¼▀Ćėąę╗ą®Ųõ╦¹Ų¾śI(y©©)ķ_╩╝▓╝Šųšš├„śI(y©©)䚯¼╚ń¶öā|═©╩š┘ÅĢN▌xļŖūėĪóķLĘĮ╝»łF╩š┘Å┐ĄŃæ╩óĄ╚ĪŻ

http:m.mangadaku.com/news/2019-12/20191228112821.html