眺望,一輪緋紅的太陽在遠(yuǎn)處地平線上冉冉升起,黑暗正在敗退,大地迎來一片光亮。穿越一億五千萬公里的萬丈光芒,依然平靜地激揚在地球天空上,溫暖著人類的大地?fù)u籃。太陽,自夸父逐日時代起,就一直成為人類的夢想,它給予生命源動力,總是給予新生的希望——“明天太陽還會升起”。

21世紀(jì)對人類來說將是一個極為重要的世紀(jì)。主宰人類幾百年的工業(yè)社會已近尾聲,人類正面臨著一場空前的新產(chǎn)業(yè)革命,進(jìn)入一個嶄新的社會——“科業(yè)化社會”。

正如石油煤炭等化石資源造就了偉大的工業(yè)革命,以太陽能、風(fēng)能、核能為代表的新能源也將造就偉大的21世紀(jì)“科業(yè)革命”。作為生命之光的太陽,動力之源的風(fēng)之組合——太陽·風(fēng),將提供開始科業(yè)革命和科業(yè)化歷史進(jìn)程的源動力。

“新能源”就是擺脫石油、煤炭為基本能源的新的能源形式,不僅僅局限于汽車,而是全面的“革命”。它不亞于90年代美國的“IT革命”,“IT革命”使人類進(jìn)入了前所未有的智能化和便捷溝通能力的“科業(yè)化社會”時代。“新能源革命”將會是人類擺脫依賴城市能源體系和石油能源體系,像“IT革命”讓人擺脫機(jī)械化手工作業(yè)一樣,幫助人們擺脫對石油能源的依賴。

新能源之夢,正成為人類可持續(xù)發(fā)展以及美好未來的一個希望。

新能源將不再是“替代能源”

在新能源領(lǐng)域里,先進(jìn)國家充分利用太陽能、風(fēng)能、核能等作為主要替代能源方向進(jìn)行研究,并且在不同程度上證明這個方向的正確性和戰(zhàn)略意義。

聯(lián)合國環(huán)境規(guī)劃署日前發(fā)布《2009年全球可持續(xù)能源投資趨勢報告》顯示,2008年全球能源領(lǐng)域共吸引投資2500億美元,其中可再生資源吸引投資額為1400億美元,占投資總額的56%,傳統(tǒng)化石燃料投資計1100億美元,僅占44%,可再生能源的投資額首次超過化石能源。2008年全球太陽能投資達(dá)到335億美元。

據(jù)歐洲光伏產(chǎn)業(yè)協(xié)會發(fā)布的2008年世界太陽能市場排名顯示,目前歐洲仍是全球太陽能市場最重要的地區(qū)。其中西班牙占了近一半的新裝容量,居世界第一位;德國、美國分列第二、第三位。太陽能方面,由于德國政府政策獎勵奏效,使德國締造了全球第一的太陽能市場,造就了上下游完整的太陽能產(chǎn)業(yè)鏈,幾乎囊括全球近三分之一的太陽能市場。

全球光伏電池是從上世紀(jì)五十年代后期開始進(jìn)入適用階段的,但只是在近5年里,全球光伏電池的生產(chǎn)才開始獲得井噴式發(fā)展。目前,世界太陽能光伏發(fā)電中的太陽能電池主要以占有市場份額90%以上的晶體硅太陽能電池為主。

隨著風(fēng)力發(fā)電技術(shù)的日益成熟,風(fēng)能成為世界上增長最快的電力能源之一。在目前全球氣候變暖和新型能源危機(jī)的形勢下,風(fēng)能在歐美發(fā)達(dá)國家已被廣泛開發(fā)利用。

在過去十年內(nèi),全球風(fēng)能裝機(jī)容量保持著每年增長28%的迅猛勢頭,世界風(fēng)能總發(fā)電裝機(jī)在2008年底超過了1.2億MW。根據(jù)全球風(fēng)能理事會對全球風(fēng)能的展望,到2030年全球風(fēng)能可能達(dá)到23.8億MW;當(dāng)達(dá)到59億MW時,風(fēng)電量將超過目前全美國電力的需求總量。2008年全球的清潔能源投資主要集中在風(fēng)能領(lǐng)域,投資額達(dá)518億美元。但《2009年全球可持續(xù)能源投資趨勢報告》顯示,風(fēng)力發(fā)電在全球能源消耗量中的比重僅為1.5%。

核電方面,法國在全球居于領(lǐng)先地位。據(jù)悉,法國78%以上的電力供應(yīng)來自核能發(fā)電。法國核電企業(yè)則在國內(nèi)核電飽和情況下不斷努力開拓海外市場,如收購他國公司等。此外,法國也向各國積極推銷民用核能項目。

2004年6月,日本通產(chǎn)省公布了“新能源產(chǎn)業(yè)化遠(yuǎn)景構(gòu)想”,目標(biāo)是2030年以前,要把太陽能和風(fēng)能發(fā)電等新能源技術(shù)扶植成商業(yè)產(chǎn)值達(dá)3萬億日元的支柱產(chǎn)業(yè)之一。

2007年12月,德國政府通過了一個內(nèi)容全面的環(huán)境與能源方案,旨在到2020年將德國可再生能源發(fā)電量提高到占電力總量的25%至30%。

美國新總統(tǒng)奧巴馬新能源戰(zhàn)略則要確保10年內(nèi),每年投資150億美元,創(chuàng)造500萬個新能源、節(jié)能和清潔生產(chǎn)就業(yè)崗位;確保利用新能源發(fā)電量到2012年達(dá)到總量的10%,到2025年達(dá)到總量的25%。

中國將不再做“血汗加工廠”

中國太陽能光伏產(chǎn)業(yè)是近十年來成長最快的產(chǎn)業(yè),年均增幅達(dá)40%以上。中國光伏企業(yè)發(fā)展到目前500多家規(guī)模以上的企業(yè)數(shù)量,只用了三四年的時間。

然而分析中國光伏企業(yè)的產(chǎn)品結(jié)構(gòu)時卻會發(fā)現(xiàn),絕大多數(shù)光伏企業(yè)都集中在這個產(chǎn)業(yè)的一個環(huán)節(jié)——太陽能電池板組裝產(chǎn)品的制造和生產(chǎn)上。這個環(huán)節(jié)是整個太陽能產(chǎn)業(yè)鏈中的技術(shù)含量最低、工藝最簡單、基本上屬于勞力密集型的加工類企業(yè)。

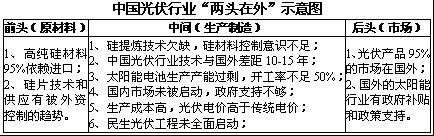

自2005年以來,我國光伏產(chǎn)業(yè)投資較熱的除了硅棒和硅片加工外,更多的涉及硅料生產(chǎn),這些潛在的多晶硅產(chǎn)能2010年將達(dá)到14萬噸,但是目前預(yù)測的全球2010年多晶硅需求約8萬噸。據(jù)不完全統(tǒng)計,目前有10多個省市、20多家企業(yè)還在醞釀上馬或申報多晶硅項目。

從2008年下半年以來,中國光伏行業(yè)仍能維持正常運轉(zhuǎn)的企業(yè)不到總數(shù)量的20%。從目前已知的數(shù)據(jù)可以看出,中國光伏產(chǎn)業(yè)產(chǎn)能過剩達(dá)50%,設(shè)備閑置率高達(dá)40%,太陽能電池板的企業(yè)庫存越來越高。

另外,中國光伏并網(wǎng)技術(shù)如并網(wǎng)逆變技術(shù)、光伏建筑一體化、光伏并網(wǎng)電站技術(shù)等的使用和利用率嚴(yán)重偏低。目前僅應(yīng)用在國家的試范工程和奧運工程中。

中國太陽能電池的產(chǎn)能已經(jīng)可以滿足全世界的需求。然而太陽能電池在(2007-2008)年在國內(nèi)市場非常有限,國內(nèi)封裝企業(yè)多達(dá)170余家,內(nèi)需市場使用率卻不超過國內(nèi)企業(yè)總產(chǎn)量的10%。

無錫尚德、臺灣茂迪是中國光伏行業(yè)內(nèi)太陽能電池的主要生產(chǎn)商,尚德在近幾年的生產(chǎn)增速均超過100%以上,南京中電、蘇州阿特斯、常州天河、江蘇林洋等新近投產(chǎn)的太陽能電池企業(yè)的迅速崛起,使得中國太陽能光伏行業(yè)的發(fā)展有可能成為繼日本和德國之后的世界第三大光伏產(chǎn)業(yè)生產(chǎn)國。

但是,由于硅材料、硅片制造技術(shù)等供應(yīng)鏈的前兩個環(huán)節(jié)已被國外控制和壟斷,使得中國的太陽能電池出現(xiàn)嚴(yán)重的產(chǎn)能過剩,中國太陽能電池的普遍開工率不足50%。

中國光伏新能源行業(yè)擁有世界上最大的國內(nèi)市場未被有效開發(fā)和利用,而中國光伏企業(yè)卻困難重重、四面楚歌;中國擁有光伏行業(yè)新能源的主要原材料——硅材料的豐富儲量,卻要受制于西方材料供應(yīng)商;中國光伏新能源行業(yè)受限于國外硅材料供應(yīng)影響程度高達(dá)95%,中國光伏新能源行業(yè)銷售市場95%在國外;中國新能源戰(zhàn)略涉及到中國的能源安全、經(jīng)濟(jì)安全,甚至國家安全,但中國對新能源的扶持政策和支持力度卻嚴(yán)重滯后;中國光伏新能源行業(yè)供鏈中、上游的兩個環(huán)節(jié)均有可能陷入被國外資本控制和壟斷的境地;中國光伏新能源行業(yè)內(nèi)的企業(yè)面臨庫存壓力、生能過剩、平均開工率不足50%的嚴(yán)峻現(xiàn)實;中國有2萬億美元的美國國債和4萬億人民幣的投資計劃,中國新能源行業(yè)卻要向國外資本融資,正在把“高科技產(chǎn)業(yè)”的光環(huán)轉(zhuǎn)向“血汗加工廠”的國際定位……

由此可見,中國光伏產(chǎn)業(yè)的發(fā)展仍面臨現(xiàn)狀的嚴(yán)峻挑戰(zhàn)。

光伏產(chǎn)業(yè)的“阿基米德杠桿”

只要有陽光,就會有能源。這是近幾年剛剛興起的光伏行業(yè)新能源企業(yè)一致的理念和生存基礎(chǔ)。

目前,中國光伏行業(yè)所擁有的技術(shù)水平和生產(chǎn)能力是中國現(xiàn)今所有產(chǎn)業(yè)中與西方差距最小的的行業(yè),也是為數(shù)不多的未被西方資本完全控制的民族產(chǎn)業(yè)之一。光伏行業(yè)的中國內(nèi)需市場尚未被開發(fā)和占有,它將是繼房地產(chǎn)、汽車行業(yè)之后的拉動中國經(jīng)濟(jì)增長和未來發(fā)展空間最大的支柱產(chǎn)業(yè)。隨著社會發(fā)展,光伏產(chǎn)業(yè)將成為復(fù)蘇最快的產(chǎn)業(yè)。

首先,到2010年,中國計劃實施1000個屋頂計劃,累計裝機(jī)50MW,再安裝20萬套,累計裝機(jī)將達(dá)700MW。中國現(xiàn)有屋頂面積約40億平方米,加上南立面大約50億平方米可用面積,如果20%安裝太陽能電池的話,可以啟動100GWP的內(nèi)需市場;

其次,中國有總計約105萬平方公里的沙漠化土地,每平方公里可以安裝成100MW太陽能電池。如果依1%的沙漠化土地被安裝太陽能電池的話,累計可安裝1000GW,是我國目前電力裝機(jī)的2倍。預(yù)計到2020年,中國荒漠光伏電站累計裝機(jī)將達(dá)200MW。

第三,根據(jù)國家發(fā)改委《可再生能源中長期發(fā)展規(guī)劃》提出,2010年中國太陽能光伏發(fā)電總?cè)萘窟_(dá)30萬kW,其中偏遠(yuǎn)地區(qū)應(yīng)用為20萬kW,建筑物和公共設(shè)施應(yīng)用約為8-10kW,大型并網(wǎng)光伏電站為2萬kW。

第四,至2020年,中國光伏發(fā)電總?cè)萘繉⑦_(dá)到180萬kW,其中偏遠(yuǎn)地區(qū)應(yīng)用為50萬kW,建筑物和公共設(shè)施應(yīng)用約為100kW,大型并網(wǎng)光伏電站為20萬kW,其他商業(yè)應(yīng)用10萬kW。

太陽能利用是未來能源發(fā)展的大勢所趨,據(jù)國際能源署預(yù)測,2020年世界光伏發(fā)電的發(fā)電量將占總發(fā)電量的2%。

就我國具體的情況而言,政府最重要的支持就是上網(wǎng)電價。“十城萬盞”、“金太陽工程” 、建筑光伏一體化等都還沒有解決光伏發(fā)展的根本問題。要想真正打開國內(nèi)這塊市場,核心問題是建設(shè)大規(guī)模的光伏電站。今后國家應(yīng)大力扶持上游高純度硅原材料產(chǎn)業(yè),降低光伏電池成本,進(jìn)而加快光伏并網(wǎng)電站成本的降低和應(yīng)用推廣。

建立大規(guī)模的光伏電站,就涉及到光伏上網(wǎng)的問題,這就需要部門之間、產(chǎn)業(yè)之間的系統(tǒng)配套。電網(wǎng)系統(tǒng)如何接納可再生能源的電能?這里面還有很多具體問題,例如可再生能源大部分屬于間歇性能源,沒有太陽、沒有風(fēng)時就沒有電,那么電網(wǎng)如何計算所接納的光電、風(fēng)電?一般來說,目前在電網(wǎng)不做重大改進(jìn)的條件是可以接納光伏電能的。但這個接納的上網(wǎng)電價是多少錢?接入的程序是什么?這些問題都需要部門之間的配合。

如果說,現(xiàn)實中真存在“給我一個杠桿、就能撬動整個地球”的機(jī)遇,那么,把中國分散度極高和對外依賴度極高的新興光伏產(chǎn)業(yè),打造為一根經(jīng)過高度整合和完全獨立自主的有力杠桿,或許就是這樣一個“阿基米德杠桿”。

邁向“太陽·風(fēng)”

在自然界中,風(fēng)起源于太陽在赤道和兩極的不均勻照射和地球自轉(zhuǎn)。從這個意義上說,風(fēng)能最終來自太陽能。

風(fēng)能是一種可再生的清潔能源,在生產(chǎn)和使用過程中不會造成空氣污染,并且沒有溫室氣體排放。風(fēng)電作為節(jié)能、安全、環(huán)保和可再生的清潔資源受到各界關(guān)注,隨著技術(shù)的日漸成熟和規(guī)模效應(yīng)初步顯現(xiàn),風(fēng)電已經(jīng)成為最具潛力和活力的新能源之一。

數(shù)據(jù)顯示,2008年全球新增風(fēng)電裝機(jī)容量逾2700萬kWh,總發(fā)電能力達(dá)到1.2萬kWh。其中美國風(fēng)電裝機(jī)容量勁增50%,達(dá)2517萬kWh,約占全球總量的21%,成為世界第一風(fēng)能發(fā)電國家。目前世界上風(fēng)電裝機(jī)容量排在前五位的其它國家還有德國、西班牙、中國和印度。

近年來,我國風(fēng)電裝機(jī)容量在政府政策和資金的支持之下每年連續(xù)翻倍增長。2005年,全國風(fēng)電總裝機(jī)容量為126萬kW,2006年增長為260萬kW,2007年這一數(shù)字突破了600萬kW。截至2008年,風(fēng)電總裝機(jī)容量達(dá)到1217萬kW,遠(yuǎn)遠(yuǎn)超過兩年前制定的可再生能源“十一五”發(fā)展規(guī)劃中500萬kW的目標(biāo),成為僅次于美國、德國、西班牙的風(fēng)電裝機(jī)超千萬千瓦的風(fēng)電大國。據(jù)估計,到2020年,中國風(fēng)能裝機(jī)容量將超過1億kW,屆時將成為全球風(fēng)能開發(fā)第一大國。

從儲量上看,我國風(fēng)能資源也相當(dāng)可觀,分布廣泛,其中較為豐富的地區(qū)主要集中在東南沿海及附近島嶼以及北部地區(qū)。風(fēng)能開發(fā)對中國的西部開發(fā)和能源經(jīng)濟(jì)發(fā)展都具有戰(zhàn)略意義。雖然過去幾年中國風(fēng)力發(fā)電增長迅速,風(fēng)電總量占全國電力供應(yīng)量僅有0.4%,還有很大的發(fā)展空間。2007年《中國風(fēng)電發(fā)展報告》預(yù)測,2030年中國風(fēng)能裝機(jī)總量可能達(dá)到26856MW。

根據(jù)國家能源局?jǐn)?shù)據(jù)顯示,我國共有22個省份開發(fā)建設(shè)了風(fēng)電場,已建成風(fēng)電場239個,安裝風(fēng)電機(jī)組11638臺,已安裝的最大單機(jī)容量達(dá)到2MW,而裝機(jī)容量為3MW的機(jī)組也已經(jīng)研制成功。

目前我國已基本掌握大型風(fēng)電機(jī)組的制造技術(shù),全國范圍內(nèi)已經(jīng)生產(chǎn)或者準(zhǔn)備進(jìn)入大型風(fēng)電機(jī)組制造的整機(jī)生產(chǎn)企業(yè)有70多家,形成能夠批量生產(chǎn)單機(jī)容量1.5MW級風(fēng)電機(jī)組的一批龍頭企業(yè)。

與此同時,已經(jīng)有一批企業(yè)進(jìn)入風(fēng)電機(jī)組零部件的配套生產(chǎn),現(xiàn)在已經(jīng)可以批量生產(chǎn)發(fā)電機(jī)、齒輪箱、葉片、塔架、控制系統(tǒng)、變槳和偏航軸承等零部件,初步形成風(fēng)電設(shè)備制造和配套零部件專業(yè)化產(chǎn)業(yè)鏈。

為了使得我國風(fēng)電產(chǎn)業(yè)更加健康、持續(xù)的發(fā)展,政府還需要進(jìn)一步改善政策和技術(shù)環(huán)境,尤其集中在建立起強(qiáng)有力的電網(wǎng),進(jìn)一步提高風(fēng)電機(jī)組設(shè)備制造研發(fā)能力以及完善和促進(jìn)風(fēng)電發(fā)展的政策環(huán)境。

編后語:能源,從來是人類進(jìn)步的動力。在《人類能源史》的最后一章,美國著名的環(huán)境歷史學(xué)者AlfredW.Crosby寫道:“如果把資源差異、‘人’的天然欲望、崇尚科技,想象成一個三色環(huán)繞的后車輪;把環(huán)境的賞賜及變遷、物種間的協(xié)同進(jìn)化、人口增長壓力,想象成前車輪,車身上赫然寫著‘全球能源危機(jī)’——那么,這輛載動全球一體化的大巴,又將如何駛向人類文明的第三個千年呢?”

同時,在本書的結(jié)尾,作者又如是回答道:我們這些太陽的孩子,已經(jīng)可以站在巨大能源成就的浪尖,做好準(zhǔn)備,去迎接下一次的人類大跨越!

來源:《電源世界》

http:m.mangadaku.com/news/2009-7/2009720162416.html