ЎӘЎӘ…ОМмОД

Т»Ўў2007-2009ДкЕ_һіөШ…^UPSКРҲцТҺДЈЕcФцйL

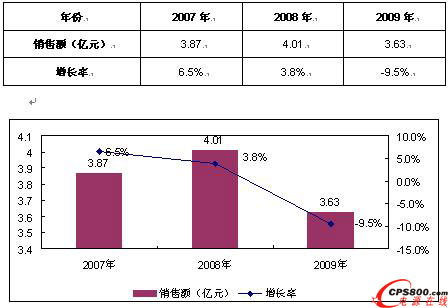

2009ДкКЗЕ_һіөШ…^Ҫӣқъ°lХ№ҪьОеДкЧоһйА§лyөДТ»ДкЈ¬Е_һіөШ…^Хюё®ҢҚРР·eҳOөДШ”ХюХюІЯәНЯm¶ИҢ’ЛЙөДШӣҺЕХюІЯЈ¬ҢҚК©ІўІ»”аНкЙЖ‘ӘҢҰҮшлHҪрИЪОЈҷCөДТ»”ҲЧУУӢ„қЈ¬ФЪөЪЛДјҫ¶Ий_КјҪӣқъ»ШЕҜЎЈUPS®aЖ·өДдNКЫТІКЬөҪБЛЭ^ҙуөДУ°н‘Ј¬ёщ“юICTresearchәНЕ_һіөШ…^Х{СР»п°йөДВ“әПСРҫҝХ{Ійп@КҫЈ¬2009ДкUPSдNКЫо~Я_өҪ3.63ғ|ФӘИЛГсҺЕЈ¬Н¬ұИФцйLВКПВҪөЭ^ҙуЈ¬Ҫө·щЯ_өҪ9.5ӮҖ°Щ·ЦьcЎЈ

ұн1 2007-2009ДкЕ_һіөШ…^UPSКРҲцдNКЫо~Зйӣr

ҲD1 2007-2009ДкЕ_һіөШ…^UPSКРҲцдNКЫо~Зйӣr

2009ДкЕ_һіөШ…^UPSКРҲцЗ°ИэӮҖјҫ¶ИФцйLіц¬FБЛЭ^ҙуө№НЛ¬FПуЈ¬ЦчТӘФӯТтһйЈә

ЎӨЙП°лДкЕ_һіөШ…^ҮшғИҪӣқъКЬөҪіцҝЪЎўЩYҪрөИ¶аЦШҙт“фЈ¬іц¬FБЛНЈңюДЛЦБПВ»¬Ј¬ФміЙБЛЦЖФмҳIөДҺмҙж·eүәәНдNБҝПВҪөЈ»

ЎӨДкЦРі¬Я^6јүөДҸҠХрі¬Я^3ҙОЈ¬ТІФміЙБЛІҝ·ЦҸS·ҝәНЖуҳIөДЙъ®aНЈңюәНдNБҝПВ»¬Ј»

ЎӨУЙУЪҪӣқъОЈҷCөДУ°н‘Ј¬Е_һіөШ…^ҙуЕъЦРРЎЖуҳIй_Кјө№й]»тХЯНЈҳIЈ¬ТІФміЙБЛUPS®aЖ·өДІЙЩҸПВҪөЎЈ

өЪЛДјҫ¶Ий_КјЈ¬УЙУЪКАҪз·¶ҮъөДҪӣқъХыуwй_КјҶў„УЈ¬Е_һіөШ…^өДҪӣқъКЬіцҝЪөДХыуwПтәГУ°н‘Ј¬й_КјХэФцйLЈә

ЎӨЙП°лДкөДәЬ¶ајҜІЙКЬЩYҪрөИӰ푶јНЖЯtөҪБЛПВ°лДкЯMРРЈ»

ЎӨіцҝЪөИЦШТӘЦёҳЛТІй_КјЦрІҪ»ШЙэЈ¬ЖуҳIЦрІҪ»ЦҸНБЛРЕРДЈ¬й_КјІЙЩҸITоҗ®aЖ·Ј»

¶юЎўЕ_һіөШ…^UPSКРҲцЪ…„Э·ЦОц

1Ўў®aЖ·ЈәЦРРЎ№ҰВКХј“юЦчҢ§өШО»

Е_һіөШ…^UPSКРҲцЖр„УУЪ70ДкҙъЈ¬ҙЛ•rЈ¬ТФпwИрһйҙъұнөДТ»ЕъUPSҸSЙМк‘АmФЪКРҲцЙПҙ_БўБЛоIҢ§өДөШО»Ј¬УЙУЪЕ_һіөДКРҲцӘMРЎЈ¬Я@Р©ҸSЙМй_КјҪoҮшлHЙПөДҙуҸSЯMРРOEMәНODMЎЈпwИрФЪ¶М¶МҺЧДкғИұгҙ_БўБЛЦРРЎ№ҰВКUPSКРҲцКЧЗьТ»ЦёөДөШО»ЎЈЦ®әуЕ_Я_лҠй_КјЯMИлUPSоIУтЈ¬ЦчТӘй_НШЦРҙуҷCРНUPSЈ¬ІўФЪНЁУҚоIУтіЙҝғп@ЦшЎЈҝЖпLөДдNКЫТҺДЈТІІ»РЎЈ¬ө«КЗҺЧДкҒнй_КјкPЧўМ«к–ДЬлҠіШөД°lХ№Ј¬өӯ»ҜБЛӮчҪyлҠФҙөДЦШТӘРФөШО»ЎЈ

20КАјo90ДкҙъіхЎўЦРЖЪЈ¬UPSКРҲцөДёсҫЦПаҢҰ·Җ¶ЁЈ¬ЦРҙу№ҰВККРҲцЙПЈ¬Е_Я_лҠөИіЙһйЦчТӘөДРНМ–®aЖ·Ј»¶шФЪЦРРЎ№ҰВККРҲцЙПЈ¬ИФКЗпwИрТ»ЦҰӘҡРгЈ¬ұҠЖ·ЕЖҹoіцЖдУТЎЈ2000ДкәуЈ¬лSЦшЕ_һіҪӣқъөД°lХ№ңpЛЩЈ¬Т»Р©ӮчҪyлҠФҙЖуҳIй_Кјө№й]Ј¬Н¬•rТтһйӣ]УРЙПТҺДЈөД”ө“юЦРРДәН®aЖ·ҫҖЈ¬UPSөД№ҰВК¶ОЦчТӘјҜЦРФЪЦРРЎ№ҰВК¶ОЙПЈ¬ЦчБчҸSјТҪoҮшлHҙуҸSЯMРРOEMөД®aЖ·ТІКЗТФЦРРЎ№ҰВКһйЦчЎЈ

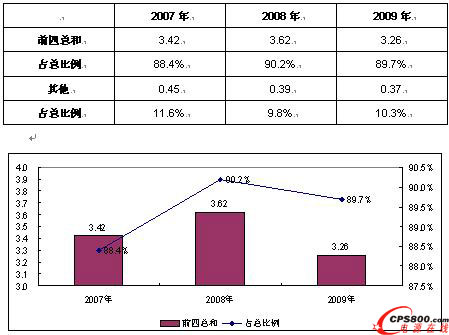

2ЎўКРҲцЈәјҜЦР¶ИЖ«ёЯЈ¬КРҲц°lХ№І»ҙу

КРҲцјҜЦР¶И(Market Concentration Rate)КЗҢҰХыӮҖРРҳIөДКРҲцҪYҳӢјҜЦРіМ¶ИөДңyБҝЦёҳЛЈ¬ЛьУГҒнәвБҝЖуҳIөД”өДҝәНПаҢҰТҺДЈөДІо®җЈ¬КЗКРҲц„ЭБҰөДЦШТӘБҝ»ҜЦёҳЛЎЈКРҲцјҜЦР¶ИКЗӣQ¶ЁКРҲцҪYҳӢЧо»щұҫЎўЧоЦШТӘөДТтЛШЈ¬јҜЦРуw¬FБЛКРҲцөДёӮ ҺәНүЕ”аіМ¶ИЈ¬ҪӣіЈК№УГөДјҜЦР¶ИУӢБҝЦёҳЛУРЈәРРҳIјҜЦРВКЈЁCRnЈ©ЎўәХ –·ТЯ_ –ЎӘәХПЈВьЦё”өЈЁҝsҢ‘ЈәHHIЈ©ЎўВеҒцЖқЗъҫҖЎў»щДбПө”өЎўДжЦё”өәНмШЦё”өөИЈ¬ЖдЦРјҜЦРВКЈЁCRnЈ©ЕcәХПЈВьЦё”өЈЁHHIЈ©ғЙӮҖЦёҳЛұ»ҪӣіЈЯ\УГФЪ·ҙүЕ”аҪӣқъ·ЦОцЦ®ЦРЎЈ

- 1

- 2

- ҝӮ2н“

ҒнФҙЈәICTresearch

http:m.mangadaku.com/news/2010-8/201082142222.html