中日韓“三國爭霸”

在大眾集團(tuán)財(cái)報(bào)發(fā)布會(huì)上,大眾集團(tuán)CEO穆勒宣布了一項(xiàng)高達(dá)500億歐元的電池采購計(jì)劃。在中國和歐洲這個(gè)最大的市場上,目前已經(jīng)達(dá)成了200億歐元的采購,其中入圍的供應(yīng)商只有兩家——一家是中國的寧德時(shí)代,穆勒沒有透露另一家公司名字,僅表示來自韓國。大眾的采購計(jì)劃,顯示了在電池領(lǐng)域目前的市場格局。

除了中韓兩國,同樣在東亞的日本也是電池領(lǐng)域強(qiáng)大的存在,比如其國內(nèi)的松下,因?yàn)榕涮滋厮估缫崖劽澜纭V腥枕n三國的電池商們已經(jīng)構(gòu)成了全球最強(qiáng)陣容。

2017年全球動(dòng)力電池企業(yè)銷量中,在前十排名中,中國企業(yè)占七席,占據(jù)了大部分市場份額,日韓系僅剩松下、LG、三星,三家的出貨量分別為10GWh、4.5GWh、2.8GWh。

鋰離子電池產(chǎn)業(yè)從90年代初誕生以來,至今已有大約30年時(shí)間,一開始由日本壟斷,到日韓爭霸,如今中日韓三足鼎立,縱觀當(dāng)前鋰電池產(chǎn)業(yè)格局,中日韓三強(qiáng)爭霸的局面在未來很長一段時(shí)間內(nèi)都將持續(xù)。

寧德時(shí)代“異軍突起”

目前全球動(dòng)力電池市場由亞洲5大公司長期盤踞。包括寧德時(shí)代、日本松下、韓國三星、韓國LG、深圳BYD。

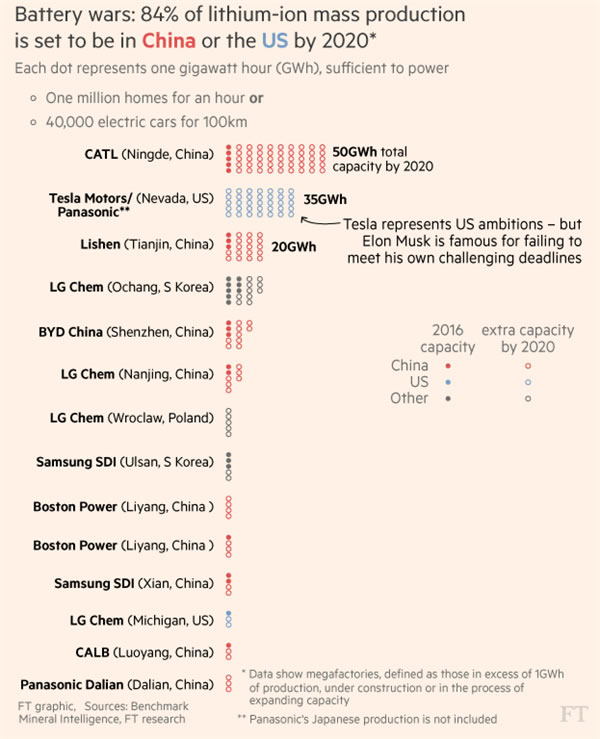

寧德時(shí)代位于寧德市郊的一個(gè)不起眼的無名郊區(qū)。這座位于中國東南部的三線城市,本不太可能成為技術(shù)革命的前沿,但在這里誕生的這家企業(yè)卻有望超過特斯拉、三星等老牌廠商。

在特斯拉高調(diào)地?fù)屪邎?bào)紙的版面的時(shí)候,中國的電池廠商卻不引人注目地在電池技術(shù)方面取得了重大進(jìn)展。

根據(jù)3月23日發(fā)布的《2017年中國獨(dú)角獸企業(yè)發(fā)展報(bào)告》內(nèi)容顯示,寧德時(shí)代以200億美元的估值,位列第六,成為超級(jí)獨(dú)角獸企業(yè)。

除了寧德時(shí)代之外,天津力神、比亞迪等也都緊隨其后。在政府的積極支持政策下,中國的電池企業(yè)正開始在這個(gè)由日韓企業(yè)(如松下)主導(dǎo)了30年的行業(yè)里占據(jù)優(yōu)勢(shì)。

隨著汽車制造商加大對(duì)電動(dòng)汽車的投資,鋰離子電池將成為未來至少10年內(nèi)的關(guān)鍵技術(shù)。據(jù)高盛(Goldman Sachs)估計(jì),到2025年,這一市場的規(guī)模將達(dá)到400億美元,并由中國主導(dǎo)。

據(jù)高盛稱,2013年,中國超過韓國,成為全球最大的電子設(shè)備鋰電池供應(yīng)商。

一年后,隨著中國電動(dòng)汽車市場的騰飛,鉛價(jià)上漲。2016年,中國市場銷售了507,000輛電動(dòng)汽車和插電式混合動(dòng)力汽車,比前一年增加了50%。

研究集團(tuán)伯恩斯坦(Bernstein)的數(shù)據(jù)顯示,盡管松下仍是全球最大的電動(dòng)汽車電池供應(yīng)商,但中國的比亞迪和寧德時(shí)代緊隨其后。

基金經(jīng)理Barings全球資源股票主管Duncan Goodwin表示:“日本人發(fā)明了這種技術(shù),韓國人擴(kuò)大了規(guī)模并投產(chǎn),而中國最終會(huì)主導(dǎo)市場,因?yàn)檫@是市場最終的方向。”

根據(jù)彭博新能源財(cái)經(jīng)(Bloomberg New Energy Finance)的數(shù)據(jù),如果中國電池企業(yè)能實(shí)現(xiàn)目標(biāo),到2020年,它們將有能力生產(chǎn)121GW的電池。

相比之下,特斯拉在2018年達(dá)到完全產(chǎn)能時(shí),其目標(biāo)為35GW。

一單位的GWh將足以供應(yīng)為4萬輛電動(dòng)汽車行駛100公里。

寧德時(shí)代的研究和開發(fā)部有1000名員工。該公司擁有2000多件電池相關(guān)專利,高盛(Goldman Sachs)分析師去年表示,他們預(yù)計(jì)該公司將“在產(chǎn)品質(zhì)量方面趕上全球同行”。

3月15日,寧德時(shí)代(或簡稱"CATL")還獲得了英國《金融時(shí)報(bào)》2017年"商業(yè)魄力獎(jiǎng)"(Boldness in Business Awards)。作為全球領(lǐng)先的動(dòng)力電池系統(tǒng)與儲(chǔ)能系統(tǒng)企業(yè),憑借其不畏挑戰(zhàn)的商業(yè)魄力與創(chuàng)新,榮獲"最具魄力新興市場企業(yè)獎(jiǎng)",成為該獎(jiǎng)設(shè)立十年以來,首家獲獎(jiǎng)的新能源汽車鋰電池企業(yè)。

電池行業(yè)“大浪淘沙”

動(dòng)力電池行業(yè)的兩極分化已經(jīng)形成技術(shù)壁壘,先來者具有成本優(yōu)勢(shì)與客戶壁壘,也已形成了行業(yè)的主要護(hù)城河,因此,在動(dòng)力電池領(lǐng)域,一些后來者已經(jīng)宣布放棄。

比如,日前全球最大的汽車零部件制造商德國博世宣布:將放棄自制動(dòng)力電池單元,轉(zhuǎn)而外購電池單元。未來,將通過自身的電池管理系統(tǒng)技術(shù)與系統(tǒng)集成能力,來提供完整的電池系統(tǒng)。

此前,博世每年投資約4億歐元,試圖在電動(dòng)出行領(lǐng)域有所突破,其中大部分用于對(duì)電池技術(shù)的研發(fā)。去年12月,博世表示其正在考慮投資200億歐元,使其電池產(chǎn)能在2030年達(dá)到200GWh,以對(duì)抗來自亞洲的競爭對(duì)手。而自去年起,包括日產(chǎn)、NEC在內(nèi)的巨頭,已經(jīng)開始從鋰電池業(yè)務(wù)中抽離。

“做電池最大的風(fēng)險(xiǎn)來自于市場、技術(shù)和資源。”中關(guān)村新型電池技術(shù)創(chuàng)新聯(lián)盟秘書長、電池百人會(huì)理事長于清教表示,未來全世界不缺最好的電芯,但缺核心的材料和資源。隨著原材料市場的灸手可熱,資本成為新一輪較量的關(guān)鍵推手。“博世等放棄電池的投資是非常理智的。”

近年來,抽離鋰電池業(yè)務(wù)的消息并不少見,除了博世,去年8月,NEC公司決心退出鋰離子電池業(yè)務(wù),將生產(chǎn)電極的子公司NEC Energy De-vice,出售給中國私募股權(quán)投資基金金沙江資本(GSR Capital)。這家子公司主要為日產(chǎn)純電動(dòng)汽車“聆風(fēng)(LEAF)”的車載電池生產(chǎn)電極,年銷售額約150億日元。

此外,日產(chǎn)與NEC的合資電池子 公Automotive Energy Supply(AESC)司也出售給了金沙江資本。AESC的出資比例為日產(chǎn)占51%,NEC與 NEC Energy Device占49%。當(dāng)時(shí),日產(chǎn)將先從NEC手中收購AESC 49%的股份,全權(quán)持有AESC后再打包出售給金沙江資本。

AESC從 NEC Energy Device采購電極生產(chǎn)電池,年銷售額約為300億日元。2016年,AESC以1622MWh的出貨量,僅次于松下、比亞迪和LG化學(xué),排名全球第四。因此,AESC的出售在當(dāng)時(shí),被視為鋰電元老索尼退出電池業(yè)務(wù)之后,全球動(dòng)力鋰電池行業(yè)的又一顆重磅炸彈。其出售額被認(rèn)為在1000億日元左右。

關(guān)于博世退出鋰電池業(yè)務(wù),博世表示,目前全球動(dòng)力電池市場由亞洲5大公司長期盤踞。包括寧德時(shí)代、日本松下、韓國三星、韓國LG、深圳BYD。這幾家已經(jīng)氣候大成,博世若此時(shí)投產(chǎn)電池單元,將會(huì)冒很大的市場風(fēng)險(xiǎn)。

其次,在成本層面,一個(gè)電池單元的成本有75%來自于鋰等原材料,加上加工、包裝、運(yùn)輸?shù)荣M(fèi)用后,利潤空間十分有限,價(jià)格戰(zhàn)一旦被競爭對(duì)手掀起,很容易血本無歸。

于清教稱,前十名的電池廠商,已經(jīng)占據(jù)了中國電池市場70%的份額。這些電池廠商在四大關(guān)鍵材料上已經(jīng)有了完備的布局。而博士和NEC,包括奔馳、戴姆勒、大眾,在中國市場并不具備資源優(yōu)勢(shì),材料全靠從中國采購,因此在成本層面完全沒有底氣。

另外,從投資角度來看博世放棄的原因也很明顯——在博世深思熟慮之后,其認(rèn)為,到2030年,全球動(dòng)力電池產(chǎn)能將達(dá)到1000GkWh,如博世想達(dá)到市場占有率20%的份額,至少需要投入200億歐元來購買電池單元的生產(chǎn)、檢測、回收等設(shè)備。這項(xiàng)巨額投入對(duì)于任何一家零部件企業(yè)來說都?jí)毫χ刂亍6坏┘夹g(shù)上出現(xiàn)革命性創(chuàng)新,前期投資極有可能成為沉沒成本。

目前以液態(tài)電解液為主的鋰電池的能量密度還不能充分滿足電動(dòng)汽車需求。而博世計(jì)劃“彎道超車”,其將投入固態(tài)電池以及下一代鋰電池技術(shù),但預(yù)計(jì)到2025年才能走向成熟。于清教表示,除非在材料上有非常明顯的顛覆,否則鋰電池至少在未來三五年仍是主流的動(dòng)力電池。其它技術(shù)的革新與替代,仍有很長的時(shí)間要走。

行業(yè)將迎深度洗牌

盡管目前中國企業(yè)已經(jīng)在動(dòng)力電池領(lǐng)域占據(jù)了大部分市場,但很大程度上還是依賴著政府的補(bǔ)貼。如今,隨著政府補(bǔ)貼的退坡,這個(gè)局面將有可能會(huì)改變。

日韓等電池生產(chǎn)上在中國均有工廠,正等待政策解禁——目前,松下在中國大連和蘇州各建立了一個(gè)工廠,大連工廠生產(chǎn)方形電池,目前一期工程已投產(chǎn)。蘇州工廠生產(chǎn)18650圓柱形電池。而三星則在西安有工廠,三星SDI電池工廠在西安投產(chǎn),其生產(chǎn)線將年產(chǎn)4萬輛高性能汽車動(dòng)力(純電動(dòng)EV標(biāo)準(zhǔn))電池。另外,LG在南京的工廠可以提供超過55萬件電池產(chǎn)品,約配套18萬輛新能源汽車。

實(shí)際上,目前在中國頗多的插電式混合動(dòng)力汽車上都裝配了日韓的電池,這對(duì)于中國電池企業(yè)來說并不太妙。而另一方面,中國動(dòng)力電池至今沒有很成功的走向國際的案例。

寧德時(shí)代計(jì)劃今年在歐洲建設(shè)工廠,但目前地址還沒有選定。而從大眾的“超級(jí)”訂單來看,其對(duì)中國電池的態(tài)度依然是——中國專享。寧德時(shí)代“走出去”還是依靠其成長的“貴人”——寶馬集團(tuán),后者通過引入技術(shù)標(biāo)準(zhǔn),幫助寧德時(shí)代迅速成為中國首屈一指的動(dòng)力電池供應(yīng)商。

當(dāng)然,博世對(duì)電池業(yè)務(wù)的抽離并不意味著就此放棄這個(gè)市場,其依然在電池系統(tǒng)的集成等方面將繼續(xù)加大研發(fā)力度。未來,博世將在系統(tǒng)集成、能效核心和標(biāo)準(zhǔn)化三個(gè)項(xiàng)目上持續(xù)發(fā)力。而這正是目前諸多電池生產(chǎn)商所不具備的能力。另外,對(duì)下一代電池的研發(fā)也將使得中國企業(yè)感受到未來的壓力。

在業(yè)界看來,精細(xì)化分工將成為未來電池領(lǐng)域的發(fā)展方向。2019年中國將開始實(shí)施新能源汽車積分政策,這將是電動(dòng)汽車真正邁向普及的轉(zhuǎn)折點(diǎn)。

在“市場和政策”雙輪驅(qū)動(dòng)下,雙積分政策的實(shí)施、禁售燃油車提上日程、充電樁及電力資源配置等基礎(chǔ)設(shè)施的不斷完善、動(dòng)力電池能量密度的提升與成本下降,儲(chǔ)能產(chǎn)業(yè)迎來成長期……在此背景下,于清教認(rèn)為電池產(chǎn)業(yè)鏈的市場競爭力將得到極大提升。

“中國在技術(shù)路線方面與日韓的差距正在逐步縮小。”在于清教看來,未來中國電池企業(yè)極有可能超越三星、LG和松下。一方面,中國電池企業(yè)會(huì)通過各種方式包括并購重組,或從市場獲得相關(guān)的技術(shù)。另一方面,坐擁全球最大電池市場的中國,很可能在技術(shù)成熟之后,通過自己的聲音,制定標(biāo)準(zhǔn)和規(guī)則 。

在各家動(dòng)力電池龍頭企業(yè)加速擴(kuò)產(chǎn)、競爭加劇的背景下鋰電新能源行業(yè)必將迎來新一輪深度洗牌。

來源:前瞻網(wǎng)

http:m.mangadaku.com/news/2018-3/2018329113654.html